ウェルスナビとSBIラップは両サービスの違いがわかりにくく、迷うと思います。

そこで、この記事では、

- どちらのサービスがあなたに適しているのか

- 両サービスの特徴、メリット、デメリット

- それでも迷った際のオススメの投資方法

という観点から解説していきます。

マネとも中の人

マネとも中の人F実際に両方に併用投資をしている私が解説します。

1. 結論!ウェルスナビとSBIラップはどっちを利用すべき?

どちらを利用すべきかを考える上で最も重要なのは、お互いの運用目的の違いを知ることです。

具体的には、下記の観点で選ぶのがおすすめです。

- 自分に適したリスク許容度で安定的に資産運用がしたい!

→ウェルスナビ - 相場に合わせた臨機応変な資産運用がしたい!

→SBIラップ

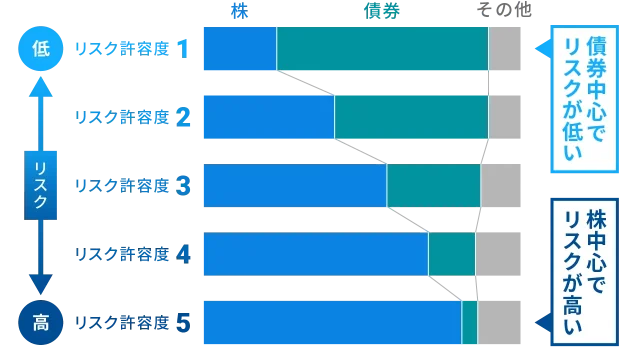

ウェルスナビはあなたがどれくらいの値動き(リスク)に耐えられるかを診断して、それに合わせた資産配分を自動で決めてくれます。そのため、許容範囲以上に値動きが大きくならないので、比較的安定的に資産運用が期待できます。

一方で、SBIラップは景気の流れに合わせて積極的に資産配分を変更します。

例えば、

- 下落局面では、AIを活用し危機を事前に察知し保守的な投資配分にすることで下落の影響を抑える

- 上昇局面では積極的な投資配分にすることで、リターンの最大化を目指す

このように両サービスは運用の特徴が異なり、どちらの運用が良いかを吟味するのが選ぶポイントです。

ここからは両サービスの特徴を簡単にご紹介します。

WealthNavi(ウェルスナビ)の概要

ウェルスナビは、2016年にサービスを開始したロボアドバイザーです。最大の特徴は、資産運用の方針決定・銘柄選び・売買・メンテナンスをすべて自動で行ってくれる点にあります。

- 投資知識ゼロでも、すべて"おまかせ"の全自動運用

- 利用者数・預かり資産ともにロボアドバイザー業界No.1(※)

- 新しいNISA(つみたて投資枠・成長投資枠)に完全対応

- 親会社は三菱UFJ銀行(MUFGグループ)

- 運用期間5年以上の利用者の99%以上がプラスのリターン(2024年12月末時点)

- 【実例】マネとも中の人も8年以上投資!+117.07%の運用実績(2026年4月時点)

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)

| ウェルスナビの概要 | |

|---|---|

| 企業名 | ウェルスナビ株式会社 |

| 親会社 | 株式会社三菱UFJ銀行 |

| サービス開始日 | 2016/7 |

| 資産クラス | 6種類 |

| 手数料 | 課税口座:年率1.1% ※現金部分を除く、税込 NISA口座:年率0.693〜0.733% ※現金部分を除く、税込 ※リスク許容度により変動 ※自動積立機能の利用必要 |

| 投資商品の保有コスト | 年率0.05〜0.12%程度 (ETFの信託報酬) |

| 手数料割引 | あり 50万円~200万円未満:6か月毎に0.011%(年率,税込) 200万円以上 :6か月毎に0.022%(年率,税込) |

| 最低投資金額 | 1万円 |

| 最低積立金額 | 1万円〜 |

| 入金手数料 | 無料 ※クイック入金対応銀行の場合 |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座・NISA口座の場合 |

| スマホアプリ | あり(iOS/Android) |

SBIラップの概要

SBIラップは興味や目的にあわせた運用戦略を自由に選択して投資ができる金融サービスです。

1万円いう少額から高度な資産運用をおまかせできます。

現在、SBIラップには下記2つの運用コースがあります。

- AI投資コース(AIラップ)

- 匠の運用コース(匠ラップ)

| SBIラップの概要 | |

|---|---|

| 運用コース | AIラップ・匠ラップ |

| 最低投資金額 | 1万円 |

| 最低積立金額 | 1,000円〜 |

| NISA対応 | × |

| 投資一任手数料 | AIラップ:預かり資産の0.66%(税込,年率)+投資信託の保有コスト(平均0.295%程度) 匠ラップ:預かり資産の0.77%(税込,年率)+投資信託の保有コスト(平均0.691%程度) |

| 入金手数料 | リアルタイム入金・即時入金対応銀行の場合無料 ※リアルタイム入金・即時入金対応銀行についてはSBI証券公式サイトを別途ご確認ください。 |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座の場合 |

| その他の特徴 | 1,000万円以下の場合:年率0.1%分のポイント付与 1,000万円以上の場合:年率0.2%のポイント付与 |

当記事では、ロボアドバイザーの特性(アルゴリズムに運用をお任せる)を色濃く反映しているSBIラップAI投資コースとウェルスナビを比較していきます。

2. 【2025年11月更新】実際に投資して運用実績を比較

公式サイト掲載の運用実績データを比較するとSBIラップの方が好リターンな傾向にありますが、長期で見るとウェルスナビにも利点があります。

【2025年7月末時点】ロボアドバイザー全10社の実績比較表を表示する

| サービス名 | 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | サービス開始来 |

|---|---|---|---|---|---|

| ウェルスナビ | 1.4%~4.8% | 4.9%~12.1% | 25.3%~72.4% | 60.2%~126.0% | 87.7%~198.2% ※2016年3月〜 |

| THEO | 0.80%~4.28% | 5.91%~12.61% | 23.90%~50.93% | 41.58%~85.47% | 53.07%~119.34% ※2016年3月〜 |

| ON COMPASS | -2.08%~2.95% | -1.52%~11.03% | -2.71%~54.73% | -0.47%~122.92% | -3.42%~159.83% ※2016年6月10日〜 |

| 楽ラップ | 1.83%~5.31% | 3.48%~10.43% | 8.34%~42.64% | 16.17%~82.46% | 31.83%~147.72% ※2016年7月4日〜 |

| ROBOPRO | 10.91% | 23.61% | 64.10% | 117.89% | 132.09% ※2020年1月15日〜 |

| SUSTEN | -3.14%~14.32% | -12.66%~31.08% | -34.99%~55.92% | — | -46.06%~79.03% ※2020年10月9日〜 |

| らくらく投資 | 1.4%~2.7% | 3.1%~10.8% | 4.9%~41.4% | — | 0.2%~49.4% ※2021年6月11日〜 |

| SBIラップ AI投資コース | 7.67% | 17.94% | — | — | 53.43% ※2022年4月7日〜 |

| SBIラップ 匠の運用コース | 1.87% | 7.33% | — | — | 20.10% ※2023年7月19日〜 |

各公式サイトに掲載されている、ウェルスナビ運用パターン5通り、ROBOPRO運用パターン1通り、THEO運用パターン231通り、楽ラップ運用パターン9通り、ON CONPASS運用パターン8通り、SUSTEN運用パターン36通り、らくらく投資運用パターン5通りから最高値、最低値を引用して集計及び独自に作成。

参考データ

- ウェルスナビ:https://www.wealthnavi.com/performance/data

- ROBOPRO:https://note.com/folio_sec/

- THEO:https://theo.blue/performance/

- SUSTEN:https://susten.jp/fund

- 楽ラップ:https://wrap.rakuten-sec.co.jp/operation/commentary/

- ON COMPASS:https://www.monex-am.co.jp/fund/oncompass/

- らくらく投資:https://www.rakuten-sec.co.jp/raku2-inv/

- SBIラップ:https://go.sbisec.co.jp/prd/swrap/swrap_report.html

筆者はウェルスナビとSBIラップ両方に投資しているため、その運用実績も公開します。

実際に投資した際の値動きの推移を閲覧できるため”投資後のイメージ”として参考にしてください。

【体験談】ウェルスナビ運用8年目のリアルな実績(2026年4月18日時点)

私自身のウェルスナビでの運用経験を共有します。

2017年11月に初期投資10万円でスタートし、その後は毎月1万円(最初のうちは毎月2万円)をコツコツと積み立ててきました。(現在は積立投資停止中)

<私の現在の運用実績>

7年以上の運用期間を経て、現在の状況は以下の通りです。

- 投資元本: 約66万円

- 積立金額:毎月1万円積立(現在は停止)

- 現在の評価額:約143万円

- 現在のリターン: +77万円以上 (+117.07%)

マネとも中の人年率に換算すると、平均約12%のリターンで推移している計算になります。

現在の資産配分(投資銘柄一覧)を表示する

<私の過去の実績推移表>

| 2026年度 | 2025年度 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1月末 | 105.00% | 83.29% | 56.74% | 34.57% | 34.56% | 18.04% | 8.50% | -2.96% | 3.13% | |

| 2月末 | 113.40% | 76.55% | 65.12% | 35.70% | 32.21% | 21.70% | 0.17% | 1.07% | -0.06% | |

| 3月末 | 102.47% | 73.43% | 71.41% | 34.76% | 38.81% | 28.40% | -12.16% | 1.10% | -3.96% | |

| 4月末 | 運用中 | 66.03% | 74.02% | 39.41% | 41.54% | 31.24% | -4.62% | 4.21% | 0.01% | |

| 5月末 | 67.08% | 77.96% | 40.13% | 35.74% | 34.19% | -0.64% | -3.14% | 0.01% | ||

| 6月末 | 65.74% | 82.18% | 49.18% | 33.65% | 34.85% | 2.21% | 1.55% | -0.01% | ||

| 7月末 | 74.13% | 76.03% | 52.98% | 36.46% | 33.62% | 5.18% | 1.76% | 2.78% | ||

| 8月末 | 75.27% | 72.76% | 51.32% | 35.83% | 35.83% | 9.93% | -1.11% | 2.78% | ||

| 9月末 | 83.44% | 72.40% | 47.80% | 28.48% | 31.77% | 6.08% | 1.18% | 3.21% | ||

| 10月末 | 93.72% | 81.50% | 45.45% | 37.11% | 39.69% | 3.30% | 5.11% | -4.60% | ||

| 11月末 | 97.01% | 79.85% | 52.66% | 39.68% | 36.31% | 13.10% | 6.71% | -1.62% | 1.29% | |

| 12月末 | 101.01% | 80.50% | 52.61% | 26.93% | 40.44% | 16.89% | 8.26% | -9.60% | 2.91% | |

| 年率リターン | 20.51% | 27.89% | 25.68% | -13.51% | 23.55% | 8.63% | 17.86% | -12.51% |

私の実績推移のポイント

もちろん、常に順調だったわけではありません。

- 運用開始から最初の3年間では、月末時点で評価額がマイナス(含み損)になった月が12回

- 用3年目以降は一度も元本割れ(投資額を下回ること)は発生していない

マネとも中の人

マネとも中の人運用初期には一時的な価格の下落も経験しましたが、長期で「続けること」で、結果的に大きな失敗や大損をすることなく、良好なパフォーマンスを得られています。

運用コースについて

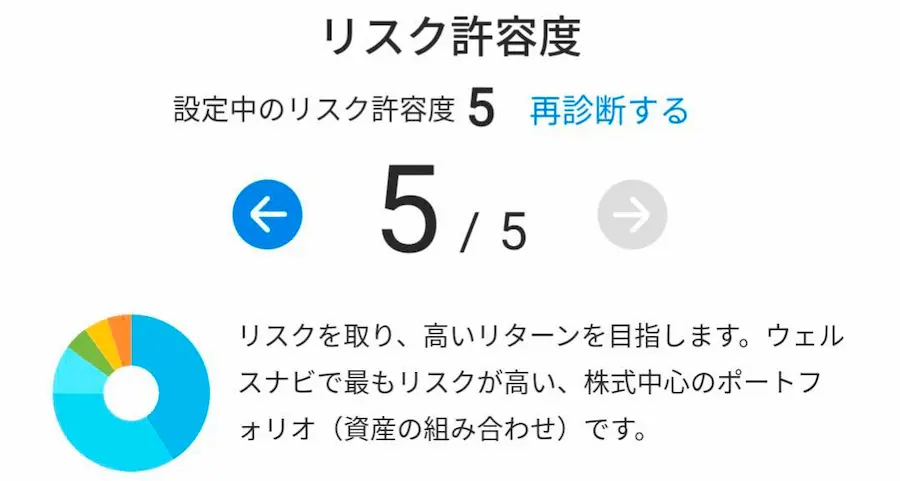

私はウェルスナビの無料診断の結果、「リスク許容度5」という最も積極的な運用コースを選択しています。

これは、ある程度のリスクを取りながら高いリターンを目指す方針です。

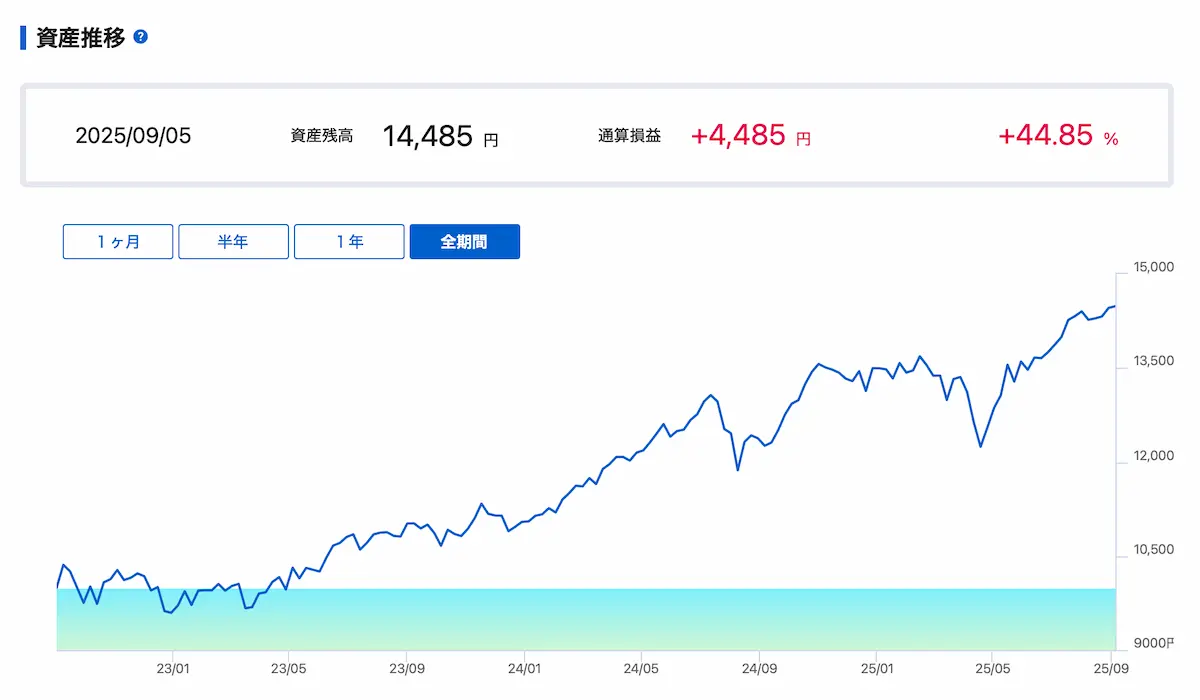

SBIラップAI投資コースに2年投資してみた運用実績(2025年9月5日更新)

私は2022年9月にSBIラップ(AI投資コース)に1万円を投資をしてみました。

積立投資はしていません。

<私の現在の運用実績>

2年以上の運用期間を経て、現在の状況は以下の通りです。

- 投資元本: 1万円

- 積立金額:なし

- 現在の評価額: 約1.4万円

- 現在のリターン: +4000円以上 (+44.58%)

<私の過去の実績推移表>

| 2025年度 | 2024年度 | 2023年度 | 2022年度 | |

|---|---|---|---|---|

| 1月末 | 34.26% | 11.95% | -0.53% | |

| 2月末 | 33.76% | 16.11% | 0.23% | |

| 3月末 | 33.56% | 19.67% | -0.97% | |

| 4月末 | 28.61% | 21.50% | -0.33% | |

| 5月末 | 36.03% | 24.50% | 2.82% | |

| 6月末 | 37.51% | 27.63% | 8.04% | |

| 7月末 | 44.02% | 25.28% | 8.45% | |

| 8月末 | 44.59% | 23.77% | 10.20% | |

| 9月末 | 運用中 | 27.56% | 8.69% | -2.45% |

| 10月末 | 34.39% | 9.37% | 1.31% | |

| 11月末 | 33.30% | 11.47% | 1.78% | |

| 12月末 | 34.97% | 10.45% | 13.3% | |

| 年率リターン | 24.52% | -2.85% | 13.3% |

- 運用開始から7ヶ月目まではマイナスがあった

- 運用開始から7ヶ月目以降は元本割れをしていない

マネとも中の人「AI投資は怖い」—はじめはそう感じていました。

ところが、実際に長年運用してみると、相場に一喜一憂せず着実に利益を積み上げてくれる「安定さ」に驚かされました。

下落にも強い!安定運用を目指すならAI搭載の「ROBOPRO(ロボプロ)」

「安定的に資産を増やしたいけれど、市場の急落が心配…」 そんな方に注目してほしいのが、SBIホールディングスの子会社である株式会社FOLIOが運用しているAIを活用したロボアドバイザー「ROBOPRO」です。

① AIが市場を先読み!あらゆる相場に最適な資産配分へ

- ROBOPROは、AIが金融市場のデータを分析し、将来を予測しながら資産配分をダイナミックに変更します。

- 上昇相場だけでなく、下落相場もチャンスと捉え、機動的に資産を守り・育てる動きをします。

② 安定的なパフォーマンスを期待できる

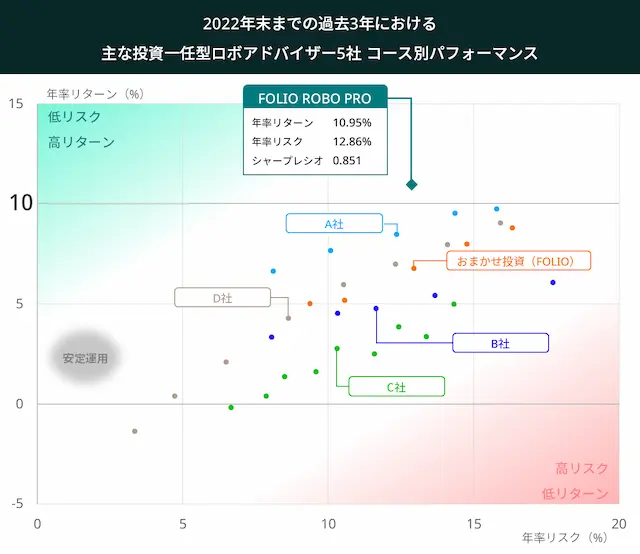

- 金融庁が公表したロボアドバイザーの実績比較(※2022年末時点)では、ROBOPROが運用実績No.1を獲得しました。

- 長期的な実績も高く、2020年1月15日~2025年1月15日の5年間で+105.70%(年率換算約21%)という優れた数値を記録しています。

③ 利用者も実感!"守りながら増やす" 安定感

- 当サイト「マネとも」の中の人も、ROBOPROで6年以上にわたり投資を継続しています。その運用実績は+81.8%(2026年4月18日時点)。

中の人の現在の運用実績を表示する

マネとも中の人

マネとも中の人ROBOPRO以外の商品も併用投資していますが、コロナショックや2024年8月の日本株の大幅安時でもROBOPROは他の商品と比べて下落幅が小さい傾向にありました。

このように、心理的に比較的安心かつ安定的に利益を積み上げてくれるのが良い点だと感じています。

下記は、ROBOPROと一般的なロボアドバイザーの違いを簡潔にまとめた表です。

| 項目 | ROBOPRO | 一般的なロボアドバイザー |

|---|---|---|

| AIの活用 | 積極的に活用 | 活用なし |

| リターンへの期待度 | 相対的に高い | 市場平均並み |

| 下落相場への対応 | 機動的に対応 | 対応なし |

ROBOPRO(ロボプロ)の詳細については下記記事をご参照ください。

↓今すぐROBOPRO(ロボプロ)の詳細を知る↓

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

3. ウェルスナビとSBIラップの違いを徹底比較

ここまで、ウェルスナビとSBIラップ両サービスの特徴がわかる比較表を作成しました。

| ウェルスナビ | SBIラップ | |

|---|---|---|

| 運用手法 | パッシブ運用 | アクティブ運用 |

| 投資対象商品 | 海外ETF(8銘柄) | 投資信託(8銘柄) |

| 最低投資金額 | 1万円 | |

| 基本手数料(税込) | 年率1.1% | 年率0.66% |

| 金融商品の手数料 | 年率0.05%~0.12%程 | 平均値:0.295%程度 最小0.220%~最大0.394%(年率・税込) |

| 手数料割引 | 長期割(最大10%OFF) | なし |

| 自動積立機能 | あり:支払い回数カスタム可 | あり:支払い回数は月1回のみ |

| 運用パターン | 5通り | 1通り |

| 税金の最適化機能 | あり:DeTAX | なし |

| ポートフォリオのリバランス頻度 | 原則として半年に1回 | 1ヵ月ごと |

| NISA対応 | ◯ | × |

| 下落抑制対応 | × | ◯ |

ここからは、ウェルスナビとSBIラップに大きな違いがある下記項目に注目して比較していきます。

- 運用手法

- 手数料(手数料割引込)

- 税負担を自動で最適化する機能

- 下落抑制対応

この中でも特に重要な違いは運用手法と運用パターンにあります。

1. 運用手法

ウェルスナビとSBIラップの運用手法は下記の違いあります。

| ウェルスナビ | SBIラップ | |

|---|---|---|

| 運用手法 | パッシブ運用 | アクティブ運用 |

| 運用の違い | 投資配分を維持しリスク水準を一定に保つ →リスクとリターンの最適化 | 市場動向に合わせて適切にリスク水準を変更する →リターンの最大化 |

ウェルスナビは現在ポートフォリオ理論と呼ばれるノーベル賞受賞の伝統的金融工学をベースとしたインデックス運用を行っており、年間3〜4%程度の世界経済成長率から恩恵の果実を受け取れるように運用されます。

SBIラップは40種類以上の広範囲な先行指標をAIにリターンを数ヶ月単位で予測させた上で、伝統的な金融工学の理論を加え、リスクをコントロールした上でリターンを最大化できる運用をしています。

下記はウェルスナビとSBIラップの投資銘柄の違いです。

| SBIラップ(AI投資コース) | ウェルスナビ(一般口座) | ウェルスナビ(NISA口座) |

|---|---|---|

| (ラップ専用)SBI・米国株式 (ラップ専用)SBI・先進国株式 (ラップ専用)SBI・新興国株式 (ラップ専用)SBI・米国債券 (ラップ専用)SBI・米国ハイイールド債券 (ラップ専用)SBI・新興国債券 (ラップ専用)SBI・米国不動産 | ・米国株 VTI ・日欧株 VEA ・新興国株 VWO ・債券 AGG ・金 GLDM ・不動産 IYR | ▶つみたて投資枠 ・米国株 IVV ▶成長投資枠 ・米国株 VTI ・日欧株 VEA ・新興国株 VWO ・債券 IAGG ・金 GLDM ・不動産 IYR |

2. 手数料(手数料割引込)

手数料は軽視できないポイントです。わずかな差でも、長期利用を考えるとリターンの面に大きく関わってくるからです。

ロボアドバイザーの手数料は投資一任手数料+運用商品の手数料です。

ウェルスナビとSBIラップは基本手数料に大きな違いがあります。

- ウェルスナビの基本手数料・・・預かり資産の1.1%(年率・税込)

- SBIラップの基本手数料・・・預かり資産の0.66%(年率・税込)

基本手数料だけで見るとSBIラップがお得ですが、投資する金融商品の手数料(信託報酬)がウェルスナビは年率0.05%~0.12%程に対して、SBIラップは平均0.295%程度と高めです。

また、ウェルスナビには最大で手数料が0.11%(税込)割引となる、長期割もあります。

このため、トータル手数料に大きな違いはなくどちらが良いとは言いにくいです。

3. 税負担を自動で最適化する機能

投資で利益を上げた場合、避けては通れないのが税金の支払いです。税金の負担は誰もが気になるところですが、ロボアドバイザーには税金の最適化機能が備わっています。

ウェルスナビにはそれぞれ、税金の負担額が一定を超えた場合、翌年以降に繰り越される「DeTAX」があります。SBIラップにこの機能はありません。

4. 下落抑制対応

SBIラップには臨時リバランスというウェルスナビにはない機能があります。

この機能は、相場が急激な変動をするときに、予めその相場に備えた資産配分に変更する機能です。

例えば、〇〇ショックという大幅な下落局面に直面したいときに、マイナスの数値を抑えられる可能性があります。

4. ウェルスナビとSBIラップの併用はあり?

両方を併用して運用するのもありだと思います。

なぜなら、運用手法が異なるため分散効果ができるからです。

まず、多くの方が最初に行うべきは、自分に適したリスクでの安定的な資産運用だと思います。

そのため、リスク水準を一定に保ちながらリターンを担保するパッシブ運用のウェルスナビの方が資産運用のベースとしてはおすすめです。

加えて、市場に合わせて臨機応変に資産配分を変更するアクティブ運用のSBIラップを運用することで、ウェルスナビの弱い相場で安定的にリターンを期待できる可能性があります。

マネとも中の人迷うならウェルスナビから始めて、お試しとしてSBIラップも少額から投資して様子を見てみるのが良いと思います。

↓お得な始め方の詳細を知る↓

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

ウェルスナビと併用したいならROBOPROの方がオススメ!

ROBO PROは、AI(機械学習)による価格予測を活用して、市場の変化に合わせてポートフォリオ(資産配分)を月ごとにダイナミックに変化させ、リターンの最大化を目指します。

一見SBIラップと変わらない運用手法に思いますが、下記の違いがあります。

| 項目 | ROBOPRO | SBIラップ(AI投資コース) |

|---|---|---|

| AIの運用方針 | 攻めのAI運用 | 守りのAI運用 |

| AIの寄与度 | 高い | 低い |

| リターンへの期待度 | ◎ | ◯ |

| リターンの安定性 | ◯ | ◎ |

| 下落抑制力 | ◎ | ◯ |

| 投資銘柄数 | 2〜8銘柄(変動) | 8銘柄(固定) |

| 最低投資金額 | 10万円〜 | 1万円〜 |

ROBOPROはAI運用を突き詰めた商品設計となっています。そのため、常にどの相場でも好パフォーマンスを作ることを目指しています。

SBIラップでは必ず分散投資をして安定的な運用を目指した上で、AIを活用します。ですので、投資対象となる投資信託を8個が絶対に入っています。

例えば、FOLIO ROBO PROの場合だと、AIが今は2銘柄だけの投資が良いと判断すると、2銘柄にしか投資しません。AIを使ってシャープレシオ(リターンの効率性)を極限まで高めるのがROBO PROです。

<ロボプロは金融庁公表のロボアドバイザー実績No.1>

具体的には下記のように選ぶといいでしょう。

- AIの強みを存分に活かして、とにかく高い運用リターンを期待したい

→ROBOPRO(ロボプロ) - 安定性をまずは重視した上で、AIを活用した運用がしたい

→SBIラップ(AI投資コース)

・ROBOPROとSBIラップの比較

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

ウェルスナビとSBIラップの比較まとめ

ウェルスナビとSBIラップの違いとどちらがいいかについて解説しました。

ウェルスナビとSBIラップの大きな違いをまとめると下記のようになります。

- 現在の運用実績はウェルスナビの方が優秀

- ウェルスナビはパッシブ運用だが、SBIラップはアクティブ運用で違いがある

- 手数料はウェルスナビが1.1%,SBIラップは0.66%

- ウェルスナビはNISA口座でも運用できる

- ウェルスナビには税金の最適化機能がある

- 両方併用して資産運用するのがおすすめ

これらを踏まえて下記のように選ぶと失敗しにくいでしょう。

- 自分に適したリスク許容度で安定的に資産運用がしたい!

→ウェルスナビ - 相場に合わせた臨機応変な資産運用がしたい!

→SBIラップ

↓お得な始め方の詳細を知る↓

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

また、ウェルスナビとSBIラップを併用することもおすすめですが、下記の特徴からROBOPROもおすすめです。

- AIの強みを存分に活かして、とにかく高い運用リターンを期待したい

→ROBOPRO(ロボプロ) - 安定性をまずは重視した上で、AIを活用した運用がしたい

→SBIラップ(AI投資コース)

↓お得な始め方の詳細を知る↓

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント