「投資で資産を作りたいけど、時間がない。。」と困っていませんか?

資産形成が大切だと分かっていても、勉強をしたり運用するような時間を作るのはなかなか難しいですよね。

そのような場合、放ったらかしで資産運用できるロボアドバイザーが便利です。

2023年10月27日追記:現在は運用を停止しました。(理由は記事中に掲載)

しかし、ロボアドバイザーにはやめたほうがいいという声もあります。そのため、実際にそのサービスが自分に適しているかどうかを吟味するのが重要です。

そんなロボアドバイザーの中でも、THEO(テオ)は個人に合わせて資産配分を最適化してくれるだけでなく、運用のプロが期待リターンについても最適化して、確実性の高い資産運用を期待できるようになっています。

この記事では、なぜこう言えるのかについて、まずTHEOの簡単な概要と弊サイトが実際に投資してみた結果をご紹介した上で、一般的なロボアドバイザーと比較したTHEOの強みを深掘りしていきます。

筆者はTHEOに投資をしています。(現在は運用停止)

そのため、当記事では実ユーザーの実績及び経験談がわかります。

また、運営会社である株式会社お金のデザインに直接取材を行い、その内容を加味した上で提供されています。

取材記事を表示する

1. THEO(テオ)とは

THEOは株式会社お金のデザインが運営・運用する、投資における全ての工程をお任せできる投資サービス(ロボアドバイザー)です。

多くのロボアドバイザーの中でも、THEO(テオ)は個人にあわせた簡単な質問を通して231通りのポートフォリオから個人に最適な資産配分を提案してくれます。

加えて、スマートベータという最新の金融工学を活用し、期待リターンについても最適化し、より安定性の高い資産運用が期待できる特徴あります。

| THEOの詳細情報 | |

|---|---|

| 運営企業 | 株式会社お金のデザイン |

| サービス開始日 | 2016/2 |

| 運用手法 | スマートベータ運用 |

| 投資するファンド | 30種類以上の海外ETF |

| 投資一任手数料 | 預かり資産の1.1%(年率,税込) |

| 手数料割引 | 運用残高に応じて手数料が0.77〜1.1%(年率,税込)で変動 |

| 投資商品の手数料 | 非公開(ETFの信託報酬) |

| 最低投資金額 | 10万円 ※THEO+ docomoなら1万円から可能 |

| 最低積立金額 | 1万円〜 |

| リバランス頻度 | 原則月に1回 ※リバランスとは、相場の価格変動に合わせて金融商品の保有割合を調整すること |

| NISA対応 | × |

| 入金手数料 | クイック入金対応の場合無料 |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要(源泉徴収ありの特定口座の場合) |

弊サイトはTHEOの運用会社である株式会社お金のデザインに直接企業取材を行っています。

マネとも中の人

マネとも中の人取材を行った印象としては、THEOの強みは運用手法にあると感じました。

まずはTHEOの運用実績についてみてみましょう。

2. 【2025年9月更新】THEOの利回りは?投資した運用実績を公開!

公式サイトの公開の運用パフォーマンス(2025年7月末時点)

下記は231通りの運用ポートフォリオ(資産配分)の中で、

- 最も運用パフォーマンスが低かったもの

- 全体の平均値

- 最も運用パフォーマンスが良好であったもの

をまとめた表となっています。

| 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | 運用開始来 | |

|---|---|---|---|---|---|

| 最小値 | 0.80% | 5.91% | 23.90% | 41.58% | 53.07% |

| 平均値 | 2.33% | 8.79% | 35.02% | 60.99% | 81.06% |

| 最大値 | 4.28% | 12.61% | 50.93% | 85.47% | 119.34% |

(※)運用開始来は2016年2月から2025年7月末までの期間の数値

【運用を停止しました】THEOに5年投資してみた運用実績(2023年10月最終更新)

私は2017年の11月、10万円からTHEOを始めました。

最終運用実績は、2023年10月27日時点で+16.99%でした。

<過去の運用実績一覧表>

| 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

|---|---|---|---|---|---|---|---|

| 1月末 | 17.45% | 19.16% | 10.90% | 6.41% | -3.52% | 1.01% | |

| 2月末 | 17.35% | 18.69% ※運用停止 | 13.63% | -0.86% | 0.11% | -2.21% | |

| 3月末 | 17.05% | - | 17.38% | -14.08% | 0.49% | -4.20% | |

| 4月末 | 17.02% | - | 19.13% | -8.49% | 3.05% | -1.24% | |

| 5月末 | 17.26% | - | 20.21% | -6.04% | -1.74% | -1.21% | |

| 6月末 | 17.95% | - | 19.16% ※積立停止 | -3.90% | 0.57% | -0.83% | |

| 7月末 | 18.06% | - | 18.81% | -1.93% | 1.69% | 1.01% | |

| 8月末 | 17.84% | 18.44% ※運用再開 | 19.50% | 2.72% | -1.69% | 0.96% | |

| 9月末 | 17.55% | 18.04% | 19.11% | 0.22% | 1.66% | 3.05% | |

| 10月末 | 運用停止 | 18.02% | 21.12% | -1.61% | 5.14% | -3.75% | |

| 11月末 | 17.87% | 21.06% | 7.03% | 7.29% | -1.52% | 0.85% | |

| 12月末 | 17.21% | 22.17% | 7.96% | 8.26% | -7.89% | 2.21% |

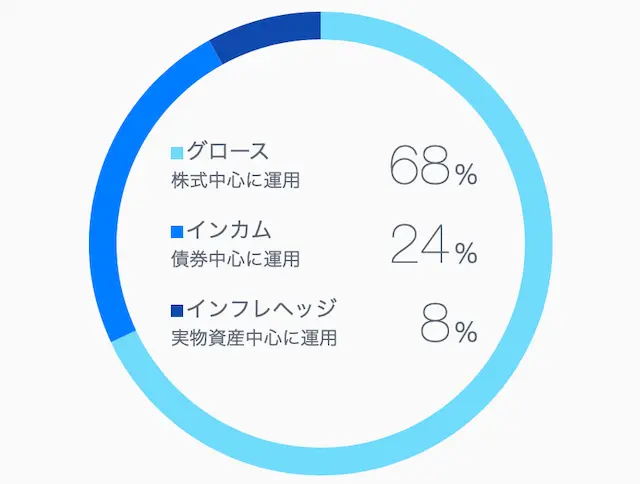

THEOの診断結果、グロース68%・インカム24%・インフレヘッジ8%の運用コースが提案されました。

10万円を入金し、毎月2万円を積立投資していましたが、途中からは月1万円の積立投資に変えました。

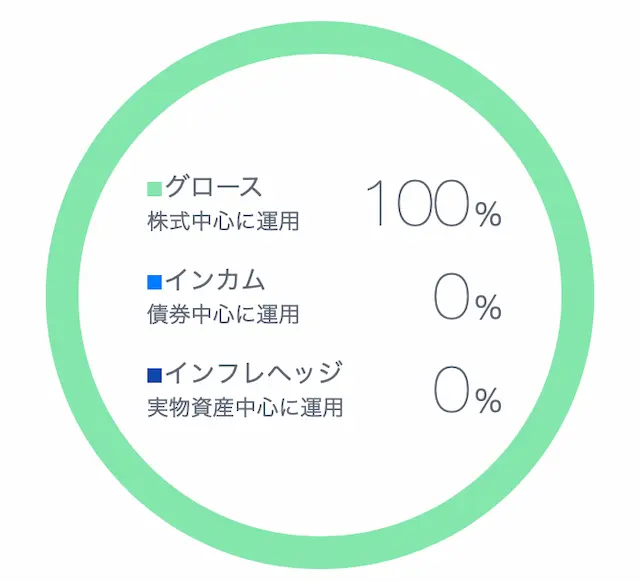

2022年2月から運用を一時的停止していましたが、2022年8月からTHEOグリーンモード(グロース100%に設定)にて運用を再開しました。

しかし、2023年10月末に運用を完全停止しました。

THEOの運用を停止した理由

THEOの運用パフォーマンスが他のウェルスナビなどのロボアドバイザーより劣っているかという点については、これは各ロボアドバイザーにおける事前の診断結果(個人のリスク許容度)で導き出される資産配分(ポートフォリオ)次第なので一概には言えません。

下記はTHEOとウェルスナビにおける私の資産配分です。

| THEO | ウェルスナビ ※リスク許容度5 | |

|---|---|---|

| 株式(米国株・日欧株など) | 68% | 85% |

| 債券(米国債券など) | 24% | 5% |

| 実物資産(不動産など) | 8% | 10% |

株式は値動きが1番激しい(リスクが大きい)ため、相場が良ければ高いパフォーマンスを期待できます。そのため、私の運用パフォーマンスはウェルスナビの方が高くなりました。

もしTHEOで株式への投資比率がウェルスナビより大きいポートフォリオを選択していれば、THEOの方が良好なパフォーマンスになったかもしれません。

それより個人的に気になったのはコストの点です。THEOは預かり資産の1.1%(税込、年率)のサービス手数料に加えて、ETF経費が別途発生します。

ただし、このETF経費が非公開です。この点に疑問を感じており、全てが明らかになっているウェルスナビを継続利用することとしました。

マネとも中の人

マネとも中の人補足ですが、2022年8月からの再開時に活用していたグリーンモード(ESG投資)も停止した理由としては、「ESG投資って本当に必要なのか?」と筆者のESG投資に関する考え方が変わったためです。

加えて、最近ではAIを活用して個人のリスク許容度ではなく相場の動きに合わせて資産配分を臨機応変に調整するの「ROBOPRO(ロボプロ)」のようなロボアドバイザーも登場しており、現在私はウェルスナビとロボプロを併用運用しています。

下落にも強い!安定運用を目指すならAI搭載の「ROBOPRO(ロボプロ)」

「安定的に資産を増やしたいけれど、市場の急落が心配…」 そんな方に注目してほしいのが、SBIホールディングスの子会社である株式会社FOLIOが運用しているAIを活用したロボアドバイザー「ROBOPRO」です。

① AIが市場を先読み!あらゆる相場に最適な資産配分へ

- ROBOPROは、AIが金融市場のデータを分析し、将来を予測しながら資産配分をダイナミックに変更します。

- 上昇相場だけでなく、下落相場もチャンスと捉え、機動的に資産を守り・育てる動きをします。

② 安定的なパフォーマンスを期待できる

- 金融庁が公表したロボアドバイザーの実績比較(※2022年末時点)では、ROBOPROが運用実績No.1を獲得しました。

- 長期的な実績も高く、2020年1月15日~2025年1月15日の5年間で+105.70%(年率換算約21%)という優れた数値を記録しています。

③ 利用者も実感!"守りながら増やす" 安定感

- 当サイト「マネとも」の中の人も、ROBOPROで6年以上にわたり投資を継続しています。その運用実績は+81.8%(2026年4月18日時点)。

中の人の現在の運用実績を表示する

マネとも中の人

マネとも中の人ROBOPRO以外の商品も併用投資していますが、コロナショックや2024年8月の日本株の大幅安時でもROBOPROは他の商品と比べて下落幅が小さい傾向にありました。

このように、心理的に比較的安心かつ安定的に利益を積み上げてくれるのが良い点だと感じています。

下記は、ROBOPROと一般的なロボアドバイザーの違いを簡潔にまとめた表です。

| 項目 | ROBOPRO | 一般的なロボアドバイザー |

|---|---|---|

| AIの活用 | 積極的に活用 | 活用なし |

| リターンへの期待度 | 相対的に高い | 市場平均並み |

| 下落相場への対応 | 機動的に対応 | 対応なし |

ROBOPRO(ロボプロ)の詳細については下記記事をご参照ください。

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

3. THEOの特徴を理解する上で知っておくべき知識

まず最初にTHEOの特徴を理解する上で必要な知っておくべき知識をご紹介します。

- 資産配分の最適化が必要

- 期待リターンの最適化が重要

(1)資産配分の最適化が必要

個人に最適な資産配分で運用を行わないと、意図に反してハイリスク・ハイリターンな運用になってしまい、失敗することがあります。

リスク分散を図りつつ、長期的に目標リターンの獲得を目指すために資金を複数の資産クラスに配分すること。

(例)株式:債券:金=50%:30%:20%のように資産を配分。

例えば、定年退職を経て収入が減った方であれば、債券などを中心とする資産配分でリスクを下げた運用の方が安心できるでしょう。

収益がどれくらいプラスになるのかマイナスになるのかの変動幅(不確実性)のこと。例えば、リスクが高いと、大きく儲けられる可能性がある一方で、大きく損をする可能性があります。

一方で、若くて投資する期間を沢山持てる方なら、株式に多く投資しリスク高くし、高いリターンを追求する運用が良いかもしれません。

年齢以外でも、現在の金融資産額、就業状況、個人の性格など、様々な要素によって個人に合わせた資産配分は異なります。

(2)期待リターンの最適化が重要

リスクに対する期待リターンを高めていくアプローチ(期待リターンの最適化)が効率的な資産運用には重要です。

対象の金融商品を運用することにより、期待できるリターン(収益)の平均値のこと。

例えば、同じ損失の可能性(リスク)があり、その金融商品の期待リターンが10%か20%だと、どちららが良いでしょうか?

もちろん、同じリスクならできるだけ高い期待リターンを望めた方が良いはずです。

4. 一般的なロボアドバイザーとの比較でわかるTHEOの特徴

上記知識を踏まえて、ここでTHEOの立ち位置を明らかにするために、一般的なロボアドバイザーとTHEOの違いを比較した表を作成しました。

| THEO | 一般的なロボアドバイザー | |

|---|---|---|

| 資産配分の最適化 | ||

| 期待リターンの最適化 |

THEOは、一般的なロボアドバイザー以上に、下記2点にこだわっているのが特徴です。

- 資産配分の最適化

- 期待リターンの最適化

5. なぜTHEOは、資産配分及び期待リターンの最適化ができるのか?

ここからは、なぜTHEOが一般的なロボアドバイザー以上に、

- 資産配分の最適化

- 期待リターンの最適化

ができるのかを解説します。

なぜ、一般的なロボアドバイザーより資産配分の最適化ができるのか?

下記は他のロボアドバイザーとTHEOの資産配分に関する項目を比較した表になります。

| THEO | 一般的なロボアドバイザー | |

|---|---|---|

| 資産配分のパターン | 231通り | 5〜10通り程度 |

| 資産配分の決め方 | 年齢・金融資産・就業状況 | 個人のリスク許容度 |

上記の表から、THEOの方が個人に合わせた資産配分を提供できると言えます。

一般的なロボアドバイザーより圧倒的に多い計231通りの中から一人ひとりにあった資産配分が提案されます。

一般的なロボアドバイザーの場合、個人がどのくらいの値下げ幅なら耐えられるかの「リスク許容度」の診断のみで資産配分を決定しますが、5〜10種類と提案できる資産配分の種類が少ないので、意図せず不必要なリスクをとっている可能性があります。

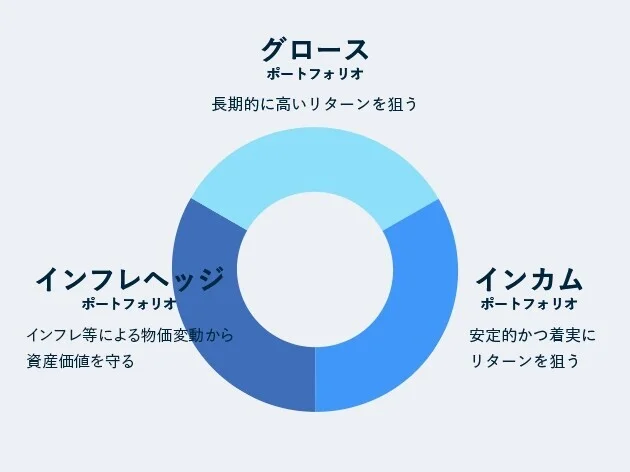

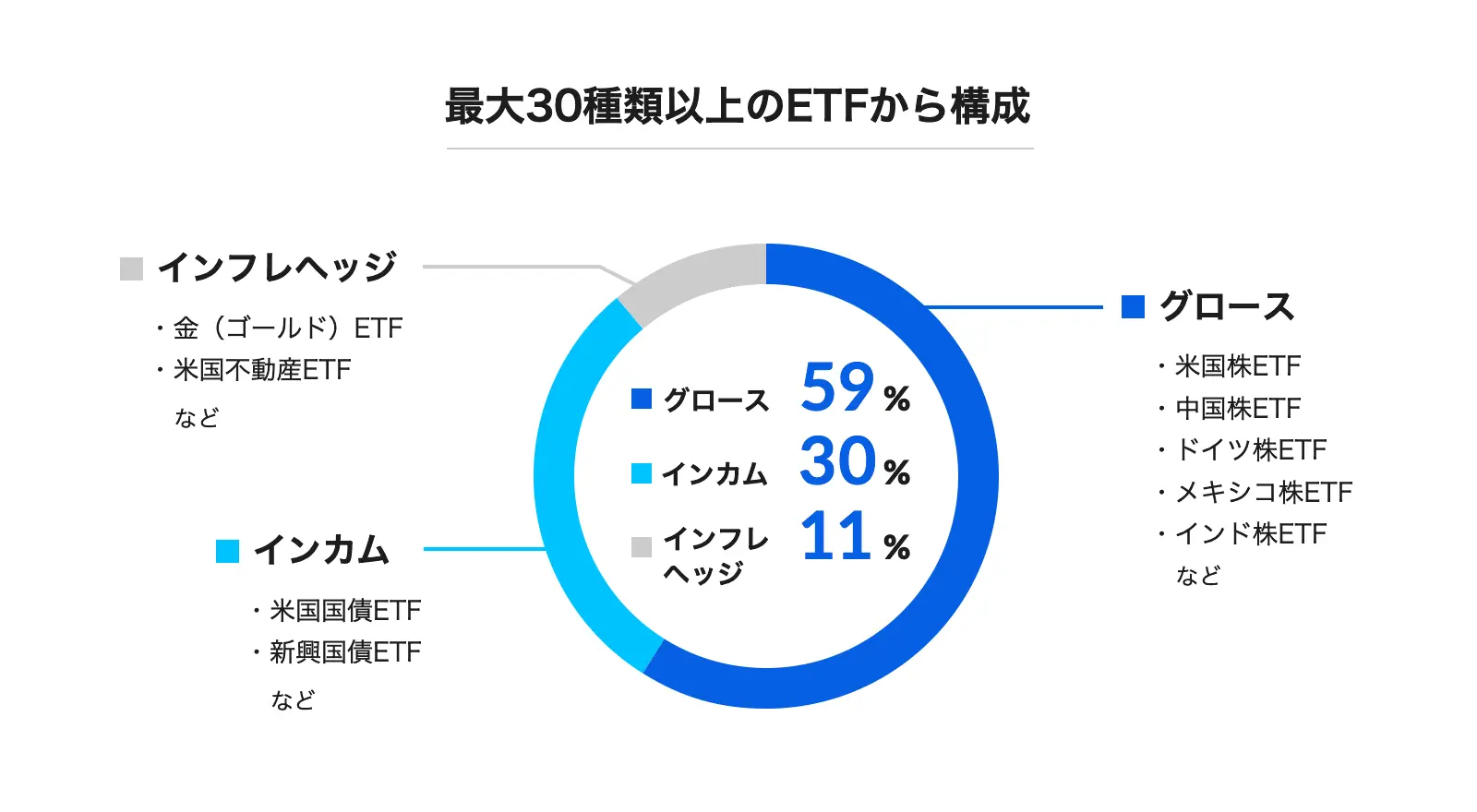

一方で、THEOは、年齢・金融資産・就業状況という3つの質問に対する回答をもとに、それぞれ目的の異なる3つの機能ポートフォリオ

- グロースポートフォリオ・・・長期的に高いリターン獲得を目指す

- インカムポートフォリオ・・・リスクを抑え安定的かつ着実なリターンを得る

- インフレヘッジポートフォリオ・・・物価変動から資産価値を守る

の割合が変動し、柔軟に一人ひとりにあった資産配分を提案できる仕組みになっています。

なぜ、一般的なロボアドバイザーより期待リターンの最適化ができるのか?

下記は一般的なロボアドバイザーとTHEOの運用に関する項目を比較した表になります。

| THEO | 一般的なロボアドバイザー | |

|---|---|---|

| 運用手法 | スマートベータ運用 (インデックス運用+最新の金融工学) | インデックス運用 |

| 投資する金融商品の数 | 最大30種類以上 | 5〜10種程度 |

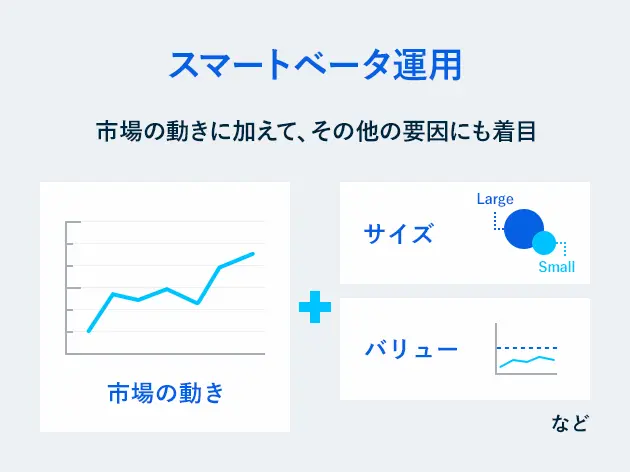

THEOは

- 様々な要因(ファクター)

を考慮してスマートベータと呼ばれる運用を行っています。

このスマートベータ運用の特徴は、インデックス運用より高いリターンを期待できる点にあります。

インデックス運用とは

インデックス運用とは、日経平均株価、NYダウなど、その指数の動きに連動して得られる利益を直接得ようとする伝統的な金融工学に基づく運用手法のこと。

スマートベータ運用は、市場の動きに連動して得られる利益(インデックス運用)だけでなく、その他の要因(ファクター)がもたらす利益も獲得しようとする運用手法です。

THEOは、一般的なロボアドバイザーより圧倒的に多い、最大30種類以上の海外ETFという金融商品に投資することで、このスマートベータ運用を実現しています。

海外の証券取引所に上場している投資信託のこと。

これにより、インデックス運用より、長期で確実性の高いリターンを期待できるようになっています。

6. THEOを利用するメリットを紹介!

- メリット1.自動で運用してくれるから手間がかからない

- メリット2.分散投資でリスク低減を行ってくれる

- メリット3.年齢に合わせてリスクを抑えながら運用してくれる

- メリット4.投資の専門家+AIがサポートしてくれるから安心できる

- メリット5.THEO Tax Optimizerで税金の負担を軽減してくれる

- メリット6.ESG投資ができる

それぞれ、順番にみていきましょう。

1.自動で運用してくれるから手間がかからない

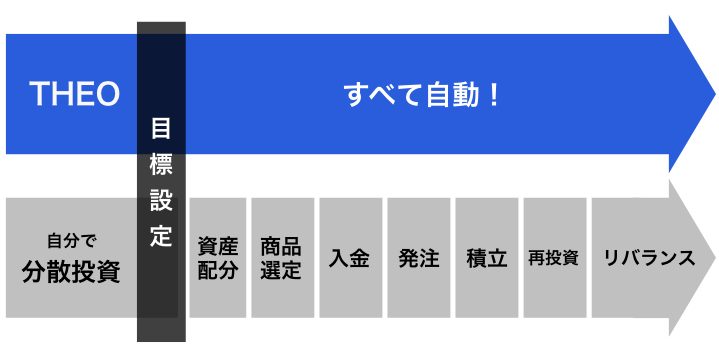

THEOは投資に関わるプロセスをほとんど全て自動化しています。そのため、投資経験がない初心者でも、手軽かつ安心して資産運用できます。

例えるなら、金融に詳しい友達にお金を預けて、あとはお任せでやってもらうようなイメージです。

ロボアドバイザーを使わずに自分で投資しようとすると、

- 膨大な知識を学んで資産運用方針を立て、

- 時間をかけて投資する銘柄を選び、

- 円をドルに変換したり、タイミングを見て銘柄を売買し、

- 定期的に資産配分をメンテナンスする

といったことが必要になります。このように投資するためには、膨大な知識と時間が必要なので、金融系の仕事についていない人だと、ちょっと始めにくいですよね。

THEOはこれらを自動化しているので、簡単な3ステップだけで資産運用を始めることができます。

- 診断する

- 口座開設する

- お金を入金する

2.分散投資でリスク低減を行っている

THEOでは、最大30種類以上の海外ETFを通じて、株式や債券・実物資産など幅広い種類の資産に分散投資しています。

地域としては、世界86の国・地域、最終的な投資対象は11,000銘柄以上。地域としては米国、欧州、アジア、中東・アフリカ、中南米など、このように徹底的な分散投資を行うことでリスク低減を図っています。

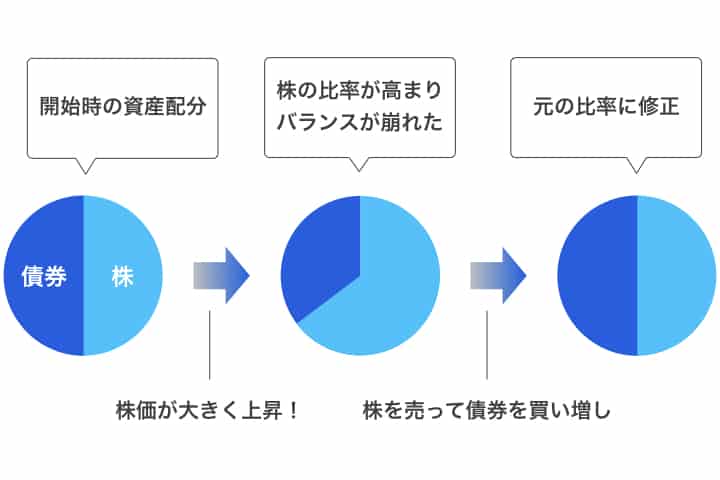

安定的な資産運用には、資産配分を自動でメンテナンスできることが重要!

そして、安定した資産運用の継続には、理想的な資産配分をキープするためのメンテナンスが不可欠です。

資産運用を始めてしばらく経つと、銘柄によって利益や損失が生まれ、資産配分のバランスがどんどん崩れていってしまいます。

安定的な資産運用を継続するためには、定期的にメンテナンスし、資産配分を元の状態に戻すことが重要なのですが、自分でこれをやろうとすると、かなりの知識と労力が必要になります。

THEOなら毎月1回は自動でメンテナンスをしてくれます。そのため、手間も時間もかからず、理想的な資産バランスを維持し、安定的な資産運用の状態にキープすることができるんです。

放ったらかしで、安定的な資産運用ができるのがTHEOのメリットです。

3.年齢に合わせてリスクを抑えながら運用してくれる

THEOには他のロボアドバイザーでは提供していない「リプロファイリング」という機能があります。

これは、年齢が上がるごとに徐々にリスクを抑えて運用してくれる機能です。

年齢が上がるごとに、できれば堅実に資産運用にして資産を守りたいところ。

年齢が上がるリスクについても考えてくれます。

4.投資の専門家+AIがサポートしてくれるから安心

投資の専門家が手動でも取引してくれる!

THEOを運用している株式投資お金のデザインは、業界屈指のプロフェッショナル集団で有名。

例えば、加藤先生は私たちの年金を運用する機関GPIFの経営委員です。いわば、年金を運用する方がTHEOの運用も監修しています。

弊サイトが株式会社お金のデザインに行った独自インタビューでは下記のような発言もありました。

インターバンク市場という銀行同士が取引をしている一番条件の良い為替レートを採用しており、基本毎日売買をしています。これは弊社のプロフェッショナルが指値注文で取引しています。成行注文ではない点がこだわり抜いているポイントですね。

マネとも独自取材

マネとも中の人

マネとも中の人専門用語もあってわかりにくいですが、投資での実績を上げるために、アルゴリズムに頼った運用だけでなく、専門方達が手動でもサポートしているということです。

AI(人口知能)のサポートで下落を抑制してくれるから安心

THEOは、AI(機械学習)が資産の下落を抑制する数少ないロボアドバイザーです。

世界中のニュースやブログ・SNSなどの膨大なデータを分析し、特定の銘柄が大幅に下落するリスクがあると判断した場合(例えばコロナショックなど)、下落幅を抑制するためにポートフォリオを組み替えることができます。

マネとも中の人ある程度の下落は分かっていても、必要以上の下落には不安になるもの。そんな緊急時の下落を抑制してくれる点には、安心感がありますね。

5.THEO Tax Optimizerで税金の負担を軽減してくれる

THEOは、独自の「THEO Tax Optimizer(テオ タックス オプティマイザー)」という機能があります。

簡単に説明すると本来は必要だった税負担を自動的に軽減してくれる機能。2000円以上の軽減効果があると判断された場合のみ実行されます。

少し難しく思うかもしれませんが、「税金の支払いを先送りにして今年の税負担を軽減する。さらに翌年以降の税負担を今年中に相殺して軽減する」ことを自動的に行う機能です。

他のロボアドバイザーであるウェルスナビも似た機能を導入していますが、こちらは最低20,000円からとTHEOの方が適応範囲が広くなっています。

THEO Tax Optimizerってどれくらいの効果があるの?

ITmediaのTHEOに対する取材記事によると下記のようにあります。

スチュワートボックス氏は、2018年についてシミュレーションしたところ、預かり資産に対して平均で0.4%の効果があったと話す。

https://www.itmedia.co.jp/business/articles/1904/19/news050_4.html

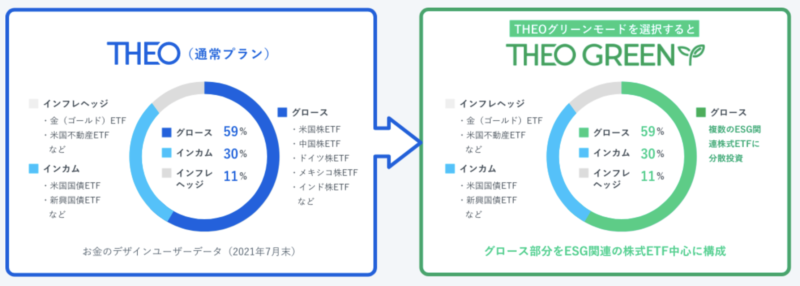

6.ESG投資ができる

THEOではプロ向けにポートフォリオをESG投資向け(THEOグリーンモード)に変えることができます。

ESG投資とは、環境(Environment)、社会(Social)、企業統治(Governance)に取り組んでいるかの評価軸で企業を選び投資する投資手法のこと。

私たちの年金を運用しているGPIFも取り入れている運用手法で、世界のオーソドックスの投資手法になりりつつあります。

マネとも中の人

マネとも中の人当機能の利用は自由ですが、ESG投資に関心のある方には刺さる機能ですね。

7. 口コミや評判でわかった!THEOのデメリット

THEOが2020年3月に行ったユーザー・アンケートでは、満足度は全体の90.7%。つまり、約88%の人は不満なくTHEOを使っています。

一方、約12%の人はTHEOに不満を感じているようです。

どのような不満を感じているかを調査してみたところ、

- 損失が出る

- 手数料が高いから自分でやった方がマシ

という意見が見られました。

これらを踏まえたTHEOのデメリットをご紹介します。

- デメリット1:短期投資には向かない

- デメリット2. 投資一任手数料が発生する

- デメリット3. NISAやiDeCoには対応していない

デメリット1:短期投資には向かない

短期投資とは、短い期間の値動きを読んで「安値で買って高値で売る」ことを目指した投資スタイルです。

1日〜数ヶ月単位で、今後の値動きを読んで投資をするため、読みが「当たったり」「ハズレたり」するのが短期投資の特徴。「今が買いだ!」とか「利益確定のために売ろう」という言葉は短期投資のときに使う言葉ですね。

残念ながらTHEOは、短期的な値動きを予測するロボアドバイザーではありません。

どちらかというと、日々の動きは意識せず、5~20年後に資産が増えるように長期投資を行います。

経済成長がマイナスになったのは、ここ50年でリーマンショック後の2009年のみ。その他は毎年4%ずつ成長しています。

資産価値は毎日のように上下変動しますが、THEOは短期投資のように「安く買って高く売る」ことで利益を得るのではなく、長期的な経済の上昇から利益を得ることを目指します。

なので、長期で資産形成を考えている人には心強いパートナーとなりますが、短期で利益を上げたい人には向いていません。

デメリット2. 投資一任手数料が発生する

WealthnaviとTHEOを解約しました。合わせてプラス5000円位に。

毎月手数料を取られるのは自分には向いてませんでした。

代わりにひふみなど毎日投信積み立てを増額。 pic.twitter.com/5TCOTMbPfM— れんだー (@slgmar) 2018年6月16日

THEOでは、投資をおまかせすることになりますので、投資一任手数料が別途発生します。

加えて、投資商品の保有コスト(非公開)も別途かかります。

THEOの投資一任手数料は、預かり資産の1%(税抜)です。

1%の手数料の中には、下記が全て含まれます。

例えば、100万円を1年間運用させると、1万円程度の手数料が発生します。

もしご自身で投資銘柄を選べる方なら投資一任手数料なしに投資することができるでしょう。

ただし、自分でやると手数料は安くなりますが、THEOと同じような運用が難しいと思います。

そのため、THEOの運用理論に期待する方はTHEOの活用を検討してみても良いでしょう。

デメリット3. NISAやiDeCoには対応していない

THEOは、NISA(少額投資非課税)やiDeCo(個人型確定拠出年金)に対応していません。

NISAやiDeCoを利用すれば、よりお得に資産形成ができるためにオススメですが、残念ながらTHEOは対応しておりません。

ただし、THEOには投資で得た利益の税負担を軽減してくれる「THEO Tax Optimizer」という機能があります。NISAやiDeCoのような税制優遇は望めないかもしれませんが、多少の税負担なら軽減してくれそうですね。

また、NISAに対応したロボアドバイザーをお探しならウェルスナビがオススメです。ウェルスナビは「おまかせNISA」というNISA口座で運用できるサービスを提供しています。

ここからの口座開設で

現金1,000円プレゼント

※ウェルスナビ公式とおまかせNISA公式は同じです。

※サービス内容やキャンペーン条件は公式サイトで必ずご確認ください。

THEOまとめ

THEOは自分にぴったりの資産運用を自動でしてくれるロボアドバイザー。

THEO(テオ)は、個人に合わせて資産配分を最適化してくれるだけでなく、期待リターンについても最適化して、確実性の高い資産形成を実現できるようになっています。

THEOにはTHEO+シリーズがありますが、キャンペーン内容がお得な傾向にあるTHEO+docomoから検討してみると良いかもしれません。

また、THEOの公式サイトでは、あなたに最適な運用プランを無料で診断してくれますので、まずはそちらからご利用してみると良いでしょう。

<補足①>失敗しない口座開設方法を解説

上記の説明だけだと少々分かりづらい方もいらっしゃると思いますので、ここでは契約手順を4つのステップに分けてご説明します。

当記事の通りに進めていただくと、失敗せず、お得にTHEO+docomoの口座を開設することができます。

- (1)事前準備を行う

- (2)公式サイトからTHEO+ docomoに新規お申込みを行う

- (3)ユーザー登録を行う

- (4)お客様情報を入力をする

- (5)本人確認書類をアップロードする

- (6)口座開設完了+簡易書類を受け取る

- (7)<任意>積立投資の設定を行う

- (8)入金を行う

口座開設するときの参考にしてください。

ちなみに口座開設のお申し込み自体は『無料』で『最短3分』で終了します。

(1)事前準備を行う

実際に口座開設する前にまずは事前準備をしておきましょう。

具体的には下記2点に注目して下さい。

- 本人確認書類を準備する

- 開設する口座の種類を決めておく

本人確認書類を準備する

THEOの口座開設には、本人確認書類の提出が必要です。

あなたがマイナンバーカードを持っているかどうかで用意する書類の数が変わります。

マイナンバーカードを持っている場合

マイナンバーカードを持っている場合、マイナンバーカードだけでTHEOの口座開設ができます。

口座開設中に、スマートフォンなどで撮影した本人確認書類をアップロードする画面があります。

そこでマイナンバーカードを裏面も合わせて、撮影して提出して下さい。

マイナンバーカードを持っていない場合

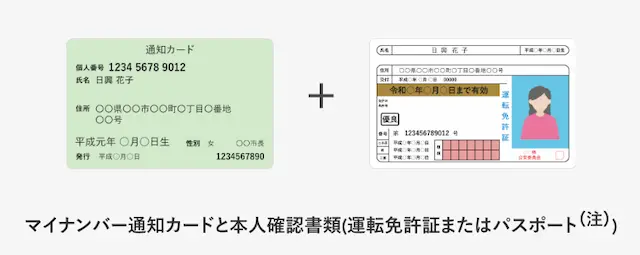

マイナンバーカードは作ってないけど、紙状の個人番号通知カードはあるという方もいらっしゃると思います。

この場合は、下記で口座開設ができます。

- 個人番号通知カード+運転免許証

- 個人番号通知カード+パスポート

ただし、2020年2月4日以降に発行したパスポートは、所持人記入欄が設けられていないので、本人確認書類として認められません。

また、個人番号通知カードもないという方は下記の方法となります。

- マイナンバー(個人番号)が記載された住民票の写し+運転免許証

- マイナンバー(個人番号)が記載された住民票の写し+パスポート

マイナンバー(個人番号)が記載された住民票の写しは、お住まいの市区町村役場で発行することができます。(200〜300円程度の手数料が別途必要)

開設する口座の種類を決めておく

開設する口座の種類を予め決めておくと迷わず口座開設ができます。

ちなみに、確定申告が必要ないので、基本的には源泉徴収ありの特定口座がオススメです!

個人事業主など、自分で確定申告する予定がある方は、源泉徴収なしの特定口座でも良いでしょう。ただ、結局は納税の際の記入が面倒ですので、基本的には源泉徴収ありの特定口座でいいと思います。

- <オススメ>源泉徴収ありの特定口座:THEOがあなたの代わりに源泉徴収を行い納税してくれます

- 源泉徴収なしの特定口座:THEOが作成した特定口座年間取引報告書をもとにあなたが自分で確定申告を行う

(2)公式サイトからTHEO+ docomoに申し込む

口座開設は最短2日で完了します。

当サイトから公式サイトに移動し、「新規お申込み」を行いましょう。

(3)ユーザー登録を行う

まずは登録用のメールアドレスを入力し、ユーザー登録を行います。

ユーザー登録を行うとTHEOからメールアドレスが送られてくるので、リンクをクリックしてパスワード設定を行いましょう。

※パスワードは非常に重要です!解読されにくいパスワードにしましょう。

パスワードを入力すると、THEOが自動で運用方針を決めてくれます。(後で変更可能)

(4)お客様情報を入力をする

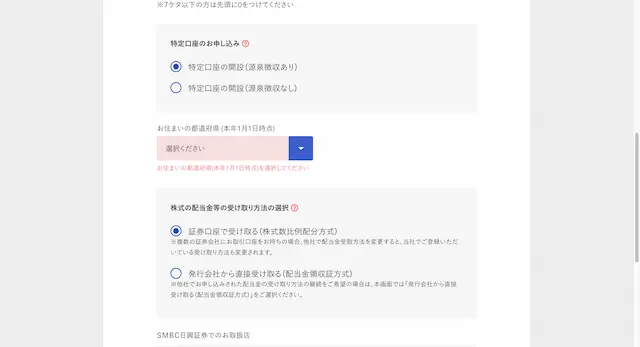

「次へ」をクリックして、個人情報の入力に移ります。間違いがないように入力しましょう。

入力を進めると、注意事項への同意と口座の種別選択に移ります。

口座の種別選択ですが、デフォルトでは「特定口座の開設(源泉徴収あり)」にチェックがついています。

確定申告がしたくない人は、そのままで「特定口座の開設(源泉徴収あり)」で大丈夫です。

また「株式の配当金等の受け取り方法の選択」では

- 証券会社で受け取る(株式比例配分方式)

- 発行会社から直接受け取る(配当金領収証方式)

がありますが、基本的には証券会社で受け取る(株式比例配分方式)で良いでしょう。

なぜなら、配当金領収証方式の場合は、わざわざお近くの銀行に行って受け取る必要があり面倒だからです。

(5)本人確認書類をアップロードする

個人情報保護方針の確認と本人確認(運転免許書・健康保険証&住民票の写し・特別永住証明書のどれかが必要)を行います。

用意すべき組み合わせは下記の通りです。

- マイナンバーカード

- 個人番号通知カード+運転免許証

- 個人番号通知カード+パスポート

(6)口座開設完了+簡易書類を受け取る

審査が完了すると、数日後に書類が手元に届き、口座開設完了となります。

(7)<任意>積立投資の設定を行う

住所確認が終わったら、再び積立投資の設定に移ります。スキップをすることも可能です。

積立金額を指定して、引き落とし口座の設定を行います。

指定の口座から毎月積立金が自動で引き落としされます。

積立投資の設定をしない場合でも問題ないですが、設定をしておくと毎月自動で引き落としてくれるので楽なのでおすすめです。

(8)入金を行う

最後に入金を行いましょう!入金が終わると自動で運用が開始されます。

ちなみに、積立投資の設定をした場合は、次の引き落としまで何もしなくてもOKですが、すぐに運用を始めたい場合は直接入金しましょう!

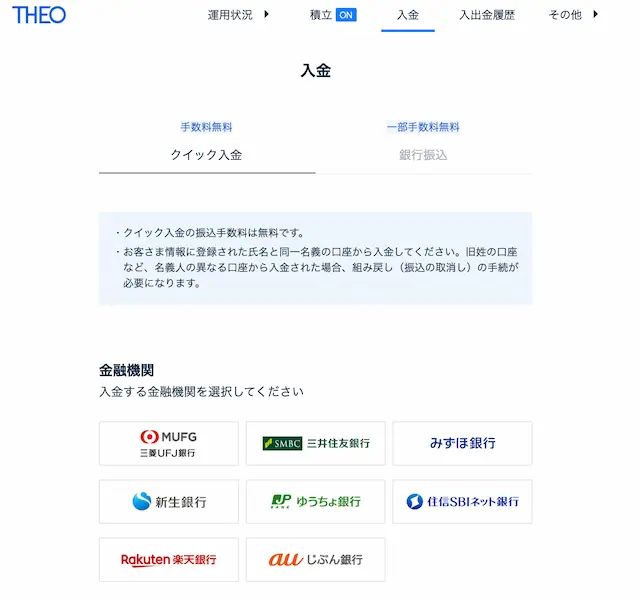

まず、メニューから「入金」を選択します。

「クイック入金」か「銀行振込」を選択し、入金手続きを行います。

ちなみにおすすめはクイック入金です。なぜなら、24時間いつでも振込手数料無料で利用できるからです。

入金を行うと、あとはTHEOが自動的に銘柄を購入して、資産運用を開始してくれます。

<補足②>よくある質問

ウェルスナビとどちらがおすすめですか?

- 運用実績が高い方が良い

→ウェルスナビ - 個々により最適化された資産運用がしたい

→THEO

| ウェルスナビ | THEO | |

|---|---|---|

| 運用手法 | インデックス運用 | スマートベータ運用 |

| 最低投資可能金額 | 1万円 | 1万円 ※THEO+ docomoの場合 |

| 基本手数料(税込) | 1.1% | |

| 金融商品の手数料 | 0.08〜0.13%程度 | 非公開 |

| 手数料割引 | 長期割(最大10%OFF) | なし |

| 金融商品 | 海外ETF(8銘柄) | 海外ETF(最大30銘柄以上) |

| 自動積立機能 | あり:支払い回数カスタム可 | あり:支払い回数は月1回のみ |

| 運用パターン | 5通り | 231通り |

| 税金の最適化機能 | あり:DeTAX | あり:Tax Optimizer |

| ポートフォリオのリバランス頻度 | 原則として半年に1回 | 毎月1回 |

| 下落抑制機能 | × | ◯ |

| NISA対応 | ◯ | × |

| ESG投資 | × | ◯ |

マネとも中の人資産形成のための資産運用を行うサービスという前提のもと、できるだけ運用実績が高い方を選びたいならウェルスナビです。

一方で、THEOの強みは個人にきめ細かく最適化してくれる点やESG投資ができる点。また、個人に合わせた運用がしたい場合はTHEOが良いでしょう。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

<補足③>THEOを始める前に押さえておきたいポイント

THEOについて契約する前に知っておくべきポイントは次の3つです。

- ポイント1. 出金可能額の制限がある

- ポイント2. 積立投資でリスクを軽減

- ポイント3. THEO直販やTHEO+など、どれを使えばいいのかわかりづらい

→THEO+ docomoがおすすめ!

ポイント1.出金可能額の制限がある

THEOは、預かり資産が10万円を下回るような出金は制限されています。

金額を指定して出金する場合は、出金額は出金後の預かり資産が10万円を下回らない範囲で1万円単位で金額を指定してください。

※出金後の預り資産が10万円を下回る金額での出金をご希望の場合は、「全額出金」となります。

※ ETF売却時の相場や為替レートの影響により、実際に出金できる金額が出金依頼額に満たない場合があります。その場合、預かり資産10万円を残して振り込まれます。

引用:THEO公式サイト

つまりTHEOで100万円を運用していた場合、出金できるのは90万円までです。

出金申請の日から、証券口座へ振り込まれるまでは3営業日ほどかかります。

ポイント2:積立投資でリスクを軽減

THEOへの投資では、積立投資をおすすめします。

積立投資には下記のようなメリットがあります。

- 少額からコツコツと投資できる

- 購入タイミングに悩む必要がない

- 投資する時間分散により、高値掴みのリスクを軽減

- 為替相場の影響を軽減できる

THEOが投資する金融商品はドル建ての商品(海外ETF)なため、為替相場の影響を受けます。

そのため例えば、ドルだと運用実績がプラスだけど、円で見たらマイナス・・・ということもあります。

このケースにおける主な要因は円高です。

円高とはドルに対して円の価値が高くなることを言います。

| 1ドルに対する円の値段 | 100ドルの対する円の値段 | |

|---|---|---|

| 円高 | 1ドル=90円 | 90000円 |

| (基準値) | 1ドル=100円 | 100000円 |

| 円安 | 1ドル=110円 | 110000円 |

例えば、今まで1ドル=100円だったのが1ドル=90円となることを円高と言います。

運用している金融資産の総額が500ドルだった場合、100円×100ドル=100,000円が、90円×100ドル=90,000円となるので円高の影響で10,000円も差額が発生します。

逆に円安になれば、円ベースの運用成績が表面上は上がります。

為替相場は日々変わり続けるので、このコントロールは不可能です。

心配な方にオススメしたいのが積立投資です。積立投資を行えば、投資時期を分散できるので、為替変動のリスクも軽減できます。

ポイント3.THEO直販やTHEO+など、どれを使えばいいのかわかりづらい

THEOには、THEO+ docomoなど、THEO+と呼ばれる、さまざまなパートナー企業と展開する、

- THEO+docomo

- THEO+ JAL

- THEO+ 新生銀行

いったサービスもあるため、どれを使えばいいのか分かりづらいかもしれません。

運用方針はTHEOとTHEO+で変わりません。違うのは主に特典だけ。

- dポイントがたまる「THEO+ docomo」

- マイルがたまる「THEO+ JAL」

ちなみにこれからTHEOを始められる方には「THEO+docomo」をおすすめしています。

詳しくは後述しますが、具体的には下記のようなTHEOにはないメリットがあります。

- THEOが10万円からに対して1万円から始められる

- dカード積立をすると積立金に対して最大1%ポイント還元

- 運用額に応じて毎月dポイントが貯まる

- dカード決済で発生したおつりをコツコツ資産運用に回せる

THEO+docomoはキャンペーンが豊富な傾向にあり、お得に始められる傾向があります。

コメント