「積立NISAで何を買えばいいかわからない」「分散投資したいけど、自分でリバランスするのが面倒」——そんな声をよく聞きます。

この記事で紹介するニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>は、国内株式・国内債券・外国株式・外国債券の4つの資産に均等25%ずつ投資するインデックスファンドです。

信託報酬は年率0.154%と業界最低水準クラスのコストで、購入・換金・解約すべての手数料が無料。NISAのつみたて投資枠にも対応しており、コア運用の選択肢として長期投資家に根強い人気を誇るファンドです。

- ニッセイ・インデックスバランスファンド(4資産均等型)の概要・仕組み

- 2026年4月時点の最新データ(基準価額・純資産総額)

- このファンドの特徴・メリット・注意点

- 土台の運用として活用する際の考え方

- このファンドが向いている人・向いていない人

- 公的年金(GPIF)が同じ配分を使っている理由

- 全世界株式(オルカン)との値動きの差を数値で比較

1. ファンドの概要|基本情報と4資産均等型の仕組み

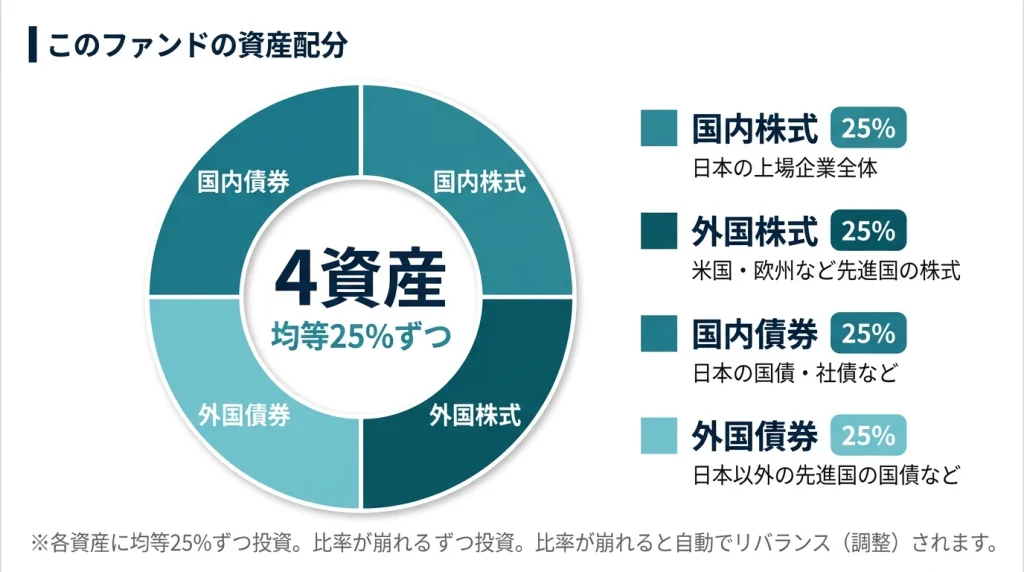

ニッセイ・インデックスバランスファンド(4資産均等型)は、ニッセイアセットマネジメント株式会社が2015年8月に設定した、バランス型のインデックスファンドです。

4種類の資産(国内株式・国内債券・外国株式・外国債券)にそれぞれ均等25%ずつ投資し、各資産のベンチマークに連動する運用を目指します。購入・換金・解約のすべての手数料がかからない「手数料なしシリーズ」の一つとして、低コストで幅広い資産分散を実現できる点が大きな特徴です。

| 項目 | 内容 |

|---|---|

| 運用会社 | ニッセイアセットマネジメント株式会社 |

| ファンド分類 | インデックスファンド(バランス型・4資産均等) |

| 運用開始 | 2015年8月27日 |

| 信託期間 | 無期限 |

| 決算日 | 毎年11月20日 |

| 信託報酬(年率) | 0.154%(税込) |

| 購入時手数料 | なし |

| 換金時手数料 | なし |

| 信託財産留保額 | なし |

| NISA対応 | つみたて投資枠・成長投資枠 両対応 |

| 分配金 | 0円(設定来ずっと無分配) |

| 最低投資金額 | 1,000円〜(証券会社による) |

2. 4資産均等型とはどういう仕組みか

「4資産均等型」とは、投資対象を4つの資産クラスに均等に分散する運用スタイルです。このファンドでは以下の4つに各25%ずつ配分されます。

| 資産クラス | 配分比率 | ざっくり何に投資しているか |

|---|---|---|

| 国内株式 | 25% | 日本の上場企業全体(東証株価指数=TOPIXに連動) |

| 国内債券 | 25% | 日本の国債・社債など(国内債券市場全体に連動) |

| 外国株式 | 25% | 米国・欧州など先進国の株式全体(円換算) |

| 外国債券 | 25% | 日本以外の先進国の国債など(円換算) |

組み入れ比率が均等から乖離した場合は、自動的にリバランス(比率の調整)が行われます。個人で4つの資産を別々に購入して定期的に比率を整える手間がなく、1本のファンドで自動的に分散投資が維持されるのが大きなメリットです。

外国株式・外国債券への投資については、原則として対円での為替ヘッジは行いません。円安局面では外国資産の評価額が上がりやすく、円高局面では下がりやすいという特性があります。為替の影響も含めて長期で保有する設計です。

GPIF(ジーピーアイエフ)とは、私たちが毎月納めている公的年金の積立金を運用している国の機関です。その運用規模は約250兆円で、世界最大級の機関投資家でもあります。

そのGPIFが2025年以降の運用方針として採用している資産の配分が、「国内株式25%・外国株式25%・国内債券25%・外国債券25%」——このファンドとまったく同じ比率です。

| 資産 | GPIFの配分 | このファンドの配分 |

|---|---|---|

| 国内株式 | 25% | 25% |

| 外国株式 | 25% | 25% |

| 国内債券 | 25% | 25% |

| 外国債券 | 25% | 25% |

もちろん、GPIFとこのファンドは別物です(GPIFは他の投資も行っており、個別の銘柄も異なります)。ただ、何十兆円もの年金を「長期で安定して増やす」目的で運用するプロが同じ配分にたどり着いているという事実は、この4資産均等という考え方の信頼感を裏付けるひとつの材料になると思います。

出典:GPIF「基本ポートフォリオの考え方」(2025年4月1日適用)

3. 最新の運用状況|2026年4月時点のデータ

最新の運用データをまとめます。なお、過去の運用実績は将来の成果を保証するものではありません。参考データとしてご確認ください。

基準価額

21,916円

(2026/4/16)

純資産総額

約1,103億円

設定来騰落率(価格ベース)

+119.2%

信託報酬(年率)

0.154%

※設定来騰落率は設定価額10,000円を基準とした価格ベースの変化率(2026/4/16時点)。分配金はすべての期で0円。信託報酬:年率0.154%(税込)。NISA(つみたて・成長投資枠)対応。過去実績は将来を保証しません。

バランスファンドは株式100%のファンドと比べるとリターンが抑えられますが、その分値動きの振れ幅(リスク)も小さくなる傾向があります。数値の大小だけで判断するのではなく、自分のリスク許容度に合った組み合わせかどうかを確認することが大切です。最新の騰落率はニッセイアセットマネジメント公式サイトでご確認ください。

4. このファンドの4つの特徴

ニッセイ・インデックスバランスファンド(4資産均等型)には、長期投資家に選ばれ続ける理由があります。

バランス型インデックスファンドの分類平均は年率0.77%程度ですが、このファンドは年率0.154%と圧倒的に低い水準です。100万円を運用した場合、年間コストの差は約6,000円。長期で積み立てるほど、このコスト差が複利的に影響します。コストを最小化することが長期的なリターンに直結すると考える投資家に支持されています。

購入時手数料・換金時手数料・信託財産留保額のすべてが0円です。「手数料なしシリーズ」の名の通り、入口・出口ともにコストが発生しません。積立も売却もいつでも気軽に行えるため、ライフステージの変化に合わせて柔軟に対応できる設計です。

市場の動きによって資産比率が偏った場合、自動的に4資産均等の比率に戻されます(リバランス)。個人が別々に4本のファンドを管理して比率調整を行う必要がなく、1本を積み立てるだけで分散と管理が維持されます。日々の相場を気にせず続けられる設計は、長期積立投資に最適です。

NISAのつみたて投資枠・成長投資枠の両方に対応しています。NISAのつみたて投資枠は金融庁の審査を通過した長期積立向けファンドのみが対象であり、このファンドもその基準を満たしています。低コスト・分散・長期保有という投資の基本を体現するファンドとして、NISA活用の軸にしやすい選択肢です。

5. このファンドに投資するメリット

国内株式・国内債券・外国株式・外国債券という値動きの異なる4資産に一括で分散投資できます。個別に複数のファンドを組み合わせる必要がなく、管理の手間が最小限になります。特に「資産運用を始めたいが何本も管理したくない」という方にとって、非常にシンプルな選択肢です。

「値動きが穏やか」とよく言われますが、実際どのくらい違うのか数値で見てみましょう。

「値動きの振れ幅」を表す指標(標準偏差)を5年間で比べると、次のような差があります。

| ファンド | 値動きの振れ幅 (5年・年率) | リターン (5年・年率) |

|---|---|---|

| ニッセイ4資産均等型 | 約10% | 約10% |

| 全世界株式(オルカン) | 約20% | 約19% |

※2024年7月26日時点の5年データ(標準偏差:4資産均等型10.33%、オルカン19.97%)。値動きの振れ幅は数値が低いほど安定した動き。過去データであり将来を保証しません。

振れ幅(標準偏差)は「1年間でリターンがどれだけ上下にブレるか」を表す数値です。振れ幅の数値がそのまま「悪い年に下がりやすい幅の目安」として読めます。

| 4資産均等型 (振れ幅 約10%) | オルカン (振れ幅 約20%) | |

|---|---|---|

| 好調な年 | +20%以上になることも | +40%以上になることも |

| 平均的な年 | +10%前後 | +19%前後 |

| 下落した年 | −10%以上になることも | −20%以上になることも |

※「下落した年」は過去の実績ベースの目安です(1標準偏差の範囲)。2022年のような下落局面では、オルカンは円換算で-20%前後の下落を経験した年もありました。過去データであり将来を保証しません。

つまり「振れ幅の数値=悪い年に下がりやすい幅の目安」と覚えておくとイメージしやすいです。4資産均等型は振れ幅が約10%なので、大きく崩れた年でも損失が-10%前後に抑えられやすい一方、オルカンは-20%前後まで下落する年もあります。コロナショック(2020年)や2022年の下落局面がその実例です。

リターンはオルカンの方が高い傾向にありますが、「大きく下がった年でも積立を続けられるか」を左右するのがこの振れ幅の差です。下落相場で「もう売りたい」という気持ちになりにくい分、4資産均等型の方が長期積立に向いている方もいます。

2026年4月時点の純資産総額は約1,103億円と、バランス型インデックスファンドとしては十分な規模があります。純資産が少ないファンドには繰上償還(早期終了)リスクがありますが、このファンドは安定した規模を維持しており、そのリスクは低いと言えます。長期で持ち続けることを前提にしている方にとって、安心感のある水準です。

6. 正直に伝えるデメリット・注意点

このファンドにもデメリットや注意点があります。投資前に把握しておきましょう。

4資産のうち国内債券・外国債券が合計50%を占めます。株式市場が好調な局面では、全世界株式インデックスなどと比べてリターンが見劣りすることがあります。これはリスクを抑えるためのトレードオフであり、「リターンが低い=悪いファンド」ではありませんが、高いリターンを期待して選ぶのであれば認識のズレが生じる可能性があります。

外国株式・外国債券(合計50%)は原則として為替ヘッジを行いません。円高が進むと外国資産の円換算評価額が下がります。円安局面では有利に働きますが、為替変動リスクは常に存在します。為替の影響を抑えたい場合は為替ヘッジありのファンドを別途検討する必要があります。

金利上昇局面では、債券価格は下落する傾向があります。日本の金利正常化が進む局面では、国内債券25%の部分がポートフォリオにマイナスに作用することもあります。国内債券の組み入れを少なくしたい場合は、6資産均等型や8資産均等型、あるいは株式寄りのファンドとの組み合わせを検討するのも一つの選択肢です。

7. 「土台の運用」として使う——具体的なイメージ

このファンドはその安定性・低コスト・分散効果から、ポートフォリオの「コア(中核)」として活用するのに適しています。

このファンドを「土台」として積み立てておき、余裕があれば残りの一部(全体の1〜2割程度)で別のファンドを持つ、という使い方がおすすめです。

- 土台(7〜9割): このファンドのような低コストの分散ファンドで安定させる

- チャレンジ枠(1〜3割): 日本株に特化したファンドや、興味のある分野のファンドなど

土台を1本で安定させておくことで、全体の管理がシンプルになり、「何を買い足すか」の判断に集中できるのがメリットです。

マネとも中の人

マネとも中の人私自身もこのファンドをコア運用の柱として活用しています。4資産に均等分散されているため、どの資産が好調・不調でも一定の安定感があり、「相場を追いかけなくていい」という精神的なゆとりがポートフォリオに余裕を生んでくれます。

8. このファンドが向いている人・向いていない人

このファンドが「良いか悪いか」ではなく、「自分の状況・目的に合っているかどうか」で判断することが大切です。

こんな方に向いている

- 1本で国内外の株式・債券に分散したい方

- リバランスを自動化して運用を「ほったらかし」にしたい方

- 株式100%は値動きが怖いと感じる方

- NISAのつみたて投資枠で積立を始めたい方

- 積立の「土台」として1本でまとめたい方

- 長期(10年以上)での保有を前提にしている方

向いていない可能性がある方

- できる限り高いリターンを追求したい方(株式100%の方が理論上は期待値が高い)

- 国内債券の組み入れを避けたい方(金利上昇リスクへの懸念がある場合)

- 為替ヘッジで外国資産の変動を抑えたい方

- 新興国株式や不動産(REIT)も含めたより幅広い分散を求める方(8資産均等型も検討)

9. 同シリーズとの比較|4・6・8資産型の違い

ニッセイアセットマネジメントでは同じコンセプトで「6資産均等型」「8資産均等型」も提供しています。それぞれの特徴を整理します。

| タイプ | 投資対象資産 | 特徴 |

|---|---|---|

| 4資産均等型 | 国内株式・国内債券・外国株式・外国債券 | 最もシンプル。国内外の株式・債券のみ |

| 6資産均等型 | 4資産+国内REIT・外国REIT | 不動産(REIT)も加わり分散が広がる |

| 8資産均等型 | 6資産+新興国株式・新興国債券 | 新興国も含む最も幅広い分散。値動きは大きめ |

「シンプルさ・安定性重視」なら4資産均等型、「不動産分散も加えたい」なら6資産均等型、「新興国も含めた幅広い分散」なら8資産均等型が選択肢になります。タイプが増えるほど分散は広がりますが、新興国資産が加わることで値動きの振れ幅も大きくなります。自分のリスク許容度と照らし合わせて選ぶことをおすすめします。

10. 購入方法・取扱証券会社

主要ネット証券を中心に幅広く取り扱われています。取扱状況やNISA対応は変更になる場合があるため、最新情報は各証券会社の公式サイトでご確認ください。

| 購入窓口 | NISAつみたて投資枠 | NISA成長投資枠 |

|---|---|---|

| SBI証券 | ✓ | ✓ |

| 楽天証券 | ✓ | ✓ |

| マネックス証券 | ✓ | ✓ |

| 松井証券 | ✓ | ✓ |

| auカブコム証券 | ✓ | ✓ |

取扱状況・NISA対応・積立条件は変更になる場合があります。最新情報は各証券会社・ニッセイアセットマネジメントの公式サイトでご確認ください。

11. よくある質問

- eMAXIS Slim全世界株式(オール・カントリー)とどう使い分ければいいですか?

-

「オルカン」は全世界の株式に低コストで投資できる株式100%のファンドです。リターンの期待値は高い一方、値動きも大きめです。一方、ニッセイ・インデックスバランスファンド(4資産均等型)は株式と債券をバランスよく組み合わせており、値動きが穏やかで管理が楽という強みがあります。「リターンより安定性重視」ならバランスファンド、「長期でリターンを追求したい・下落にも耐えられる」なら株式100%の方が合う場合もあります。どちらが優れているかではなく、自分のリスク許容度と照らし合わせて選ぶことが大切です。

- 分配金はいつ出ますか?

-

決算日は毎年11月20日ですが、設定来すべての決算で分配金は0円です。このファンドは収益を分配せずにファンド内で再投資する方針で運用されています。長期複利効果を最大化するためには、分配金を出さず運用益をファンド内に蓄積する方が有利とされており、この設計は長期投資に適しています。

- リバランスはいつ行われますか?費用はかかりますか?

-

リバランスの頻度・タイミングはファンドの運用方針に基づいて行われます。投資家が自分でリバランスを行う必要はなく、ファンド内で自動的に4資産均等の比率に調整されます。リバランスに伴う追加コストは信託報酬(年率0.154%)に含まれており、別途費用は発生しません。

- NISAのつみたて投資枠で毎月いくらから積み立てられますか?

-

最低積立金額は証券会社によって異なりますが、多くの主要ネット証券では100円から積立設定が可能です(SBI証券・楽天証券など)。少額から始められるため、まず投資を体験してみたい方にも取り組みやすいファンドです。

- 6資産均等型・8資産均等型との信託報酬の差はありますか?

-

同シリーズの6資産均等型・8資産均等型も信託報酬は同水準の低コストで設計されています。4・6・8資産型の間で信託報酬に大きな差はなく、どのタイプを選ぶかはコストではなく「どの資産クラスをポートフォリオに加えたいか」で判断するのが合理的です。最新の信託報酬は各ファンドの目論見書でご確認ください。

【まとめ】ニッセイ・インデックスバランスファンド(4資産均等型)を選ぶかどうかを判断するために

- 国内株式・国内債券・外国株式・外国債券の4資産に均等25%ずつ自動分散するインデックスバランスファンド。リバランスも自動で行われる。

- 信託報酬は年率0.154%(税込)と業界最低水準クラス。購入・換金・信託財産留保額はすべて無料。

- NISAのつみたて投資枠・成長投資枠の両方に対応。2026年4月時点の純資産総額は約1,103億円と安定した規模を維持。

- 株式100%ファンドと比べると値動きが穏やかで継続しやすい半面、好調な株式相場でリターンが見劣りすることもある。

- 「1本で分散・低コスト・ほったらかし」を実現できるファンドとして、コア運用の軸に活用しやすい。「安定性よりリターン重視」の方には株式比率の高いファンドが向いている場合もある。

マネとも中の人「このファンドが正解かどうか」より、「自分はリターンと安定性のどちらを優先したいのか」を先に整理することが、後悔しない投資判断への近道だと思います。バランスファンドはその問いに「安定を選ぶ」と決めた方にとって、とてもシンプルで合理的な選択肢です。

次に読んでほしい記事

このファンドへの理解を深めたうえで、以下の記事もあわせてご覧ください。

コメント