最近ニュースなどでよく目にするようになってきた新NISA。

NISA(別称:少額投資非課税制度)は国が国民の資産形成を後押しするための制度です。

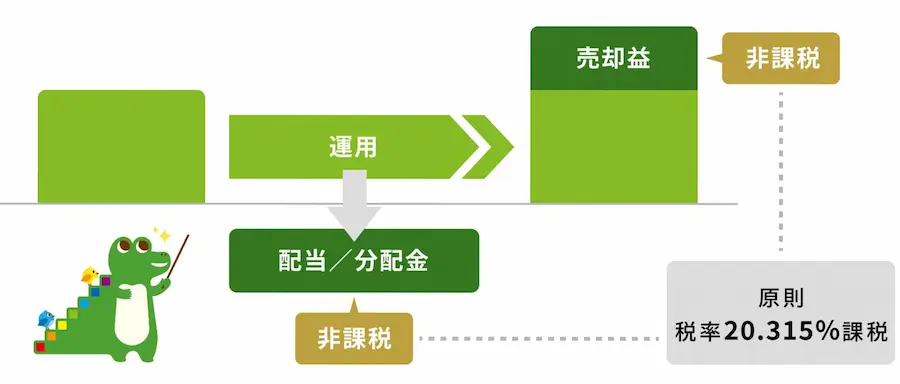

具体的には、NISA口座で投資した金融商品で利益を出しても、それに掛かる税金がゼロ(非課税)になります。

そのため、これから資産形成を始めたいと思っている方は、まず最初に利用を検討したい制度です。

しかしながら、投資が初めの方は特に「損をしたくない!」と感じると思います。将来のためのお金なのでできるだけ減らさずに運用したいですよね。

そこで、この記事では、NISA制度を使って投資する際の損失の原因やその発生確率、そしてできるだけ損失を小さくするための方法を解説します。

1. 簡単におさらい!新NISAってどんな制度?

出典:金融庁

まず最初に簡単に新NISA制度について解説します。

新NISA制度は、NISA口座で買い付けをおこなった投資信託などの金融商品の利益に対する税金がゼロ(非課税)になる制度。

一般的には、利益に対して20.315%の税金が発生するため、投資をこれから始める方はまず最初に検討したい制度です。

2023年末まで提供されていた、NISA制度と区別するために新NISAという名称がついています。

NISAの非課税枠には、

- つみたて投資枠

- 成長投資枠

があり、それぞれ投資できる金融商品や投資できる金額が異なります。

NISA(旧:つみたてNISA)は、NISA口座内での売却利益や配当/分配金に対して一切税金がかからない(非課税)で運用できる国の制度。

日本国内に住んでいる18歳以上の方なら誰でもNISA口座を開設できます。

(引用:金融庁)

NISAには、つみたて投資枠と成長投資枠があり、それぞれ年間120万円、240万円まで投資することができます。

概要を簡単に表でまとめました。

| 現行(新しい)NISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 非課税期間 | 無期限 | |

| 年間の非課税枠 | 120万円 | 240万円 |

| 生涯の非課税枠 | 1800万円 ※成長投資枠だけの場合1200万円まで | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | 投資信託・個別株式 |

- つみたて投資枠・成長投資枠で投資できる商品が違う

- つみたて投資枠・成長投資枠で年間投資上限金額が違う

- 非課税枠の上限は合計1,800万円まで

- 非課税期間は無期限

マネとも中の人

マネとも中の人ざっくり説明すると1,800万円分の投資金額まで、利益に対する税金が永遠に発生しない制度です。

2. 新NISAで損する(元本割れ)確率はどれくらい?

短期では金融商品の特性上高い確率で元本割れが発生する

まず、これからNISA口座で金融商品を購入しようとしている方にお伝えしたいのは、投資を始めたばかりの頃は高い確率で元本割れが発生するということです。

なせかというと、新NISAで購入できる金融商品には全てリスクがあるからです。投資におけるリスクとは値動きの大きさ(不確実性)のことをさします。

- 値段の変動が幅が大きいことを「リスクが高い」

- 小さいことを「リスクが低い」

と言います。

そしてなぜ、値段が変動するのかというと需要と供給があるからです。

例えば、

- Aさんは株を安く買いたい

- Bさんは株を高く売りたい

これらの意思が相場に対して複数作用して、株価の変動が起きています。

つまり、数日などの短期では損失はまず発生するものという認識を持ちましょう。

マネとも中の人

マネとも中の人投資を開始したら翌日からマイナスということもありえます。

運用10年程度でも元本割れの可能性がある

実際に金融庁公表の資料によると、新NISAの代表的な投資商品である投資信託に投資している人の割合では、約30%程度が損失を抱えています。(※2023年1月20日時点)

出典:金融庁

加えて、楽天証券が公開している資料によると10年程度の中期でも損失している場合があります。

出典:楽天証券

例えば、2013年以前に投資信託での運用を開始した方でも、約8%は損失を抱えています。

このことから新NISAでの投資は全員が全員成功するわけではないことがわかります。

マネとも中の人もちろん損失リスクを軽減する方法があるので、後ほど解説しますね!

3. 新NISAで損をする確率を下げる方法

元本割れを防ぐことは難しいですが、損をする確率をできるだけ下げる方法はあります。

- 20年以上の長期投資を行う

- 複数の資産に分散投資を行う

- 定期的に同金額を積立投資する

(1)20年以上の長期投資を行う

これから新NISAでの投資を考えている方は長期的な運用を心がけてください。

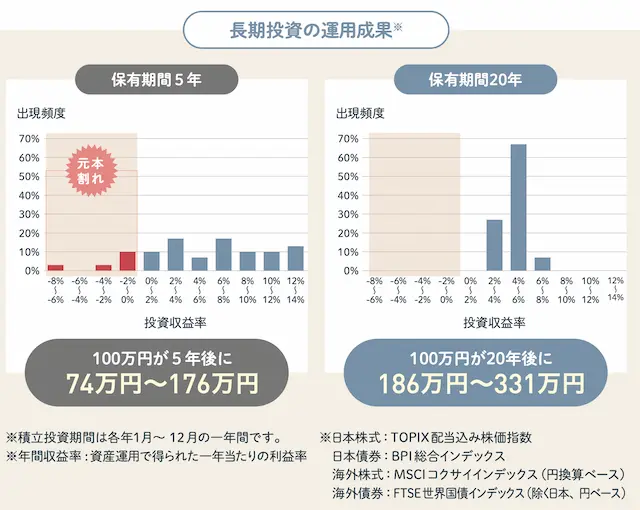

下記は金融庁が公開している資料です。

出典:金融庁

この資料から、下記のことがわかります。

- 保有期間が5年の場合、10%以上の確率で損失する場合がある

- 保有期間が20年だと、損を抱えていなかった

※日本株式・日本債券・海外株式・海外債券に対して毎年平等な金額を積立投資した場合

5年などの短期だと損失を抱えた理由としては、10年単位で大きな金融危機が発生する可能性があるからです。(2009年リーマンショック、2020年コロナショックなど)

マネとも中の人これから投資をされる方は20年程度の長期で考えると良いでしょう。

<補足>投資する商品に注意

しかしながら、どの商品に投資しても確実に儲かるわけではありません。

新NISAにおいて重要なのは投資する商品です。

投資する商品の価格が右肩上がりにならないと、結果として損失をしてしまいます。

マネとも中の人

マネとも中の人新NISAで投資ができる低リスクの投資信託を下記にまとめましたので参考にしてください。

新NISAを全て任せたいという方は、ウェルスナビの「おまかせNISA」がおすすめ

ウェルスナビのおまかせNISAで運用すれば、投資の全て自動でおまかせでき、NISAの非課税枠も最大限に活用しながら資産運用ができます。

具体的には、株だけでなく、債券や金、不動産といったさまざまな資産にバランスよく分散し、個人に合わせて投資の値動きの大きさ(リスク)を調整します。

↓おまかせNISAの詳細を知る↓

ここからの口座開設で

現金1,000円プレゼント

※ウェルスナビ公式とおまかせNISA公式は同じです。

※サービス内容やキャンペーン条件は公式サイトで必ずご確認ください。

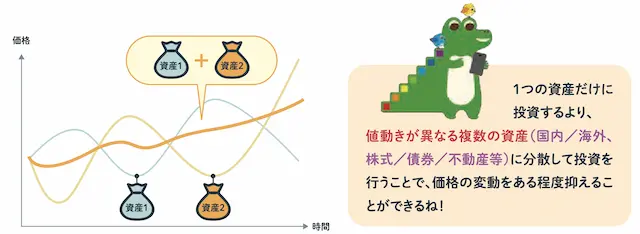

(2)複数の資産に分散投資を行う

出典:金融庁

株式や債券など1つの資産だけに投資するより、値動きが異なる複数の資産に分散して投資を行うことで、価格の変動をある程度抑えながら、安定的な運用を期待できます。

下記は日本株式・日本債券・海外株式・海外債券に対して25%ずつに分散投資する投資信託「<購入・換金手数料なし> ニッセイ・インデックスバランスファンド(4資産均等型)」における、他の資産との価格の値動きを比較したものです。

出典:<購入・換金手数料なし> ニッセイ・インデックスバランスファンド(4資産均等型)目論見書

上記資料は、

- 株式に単一投資するより、リスクが低かった

- 債券に単一投資するより、リターンが高かった

ことを示しています。

マネとも中の人株や債券だけに投資するより、分散投資を行なった方が”損失リスクを軽減しながら”安定的な運用を行えることがわかりますね。

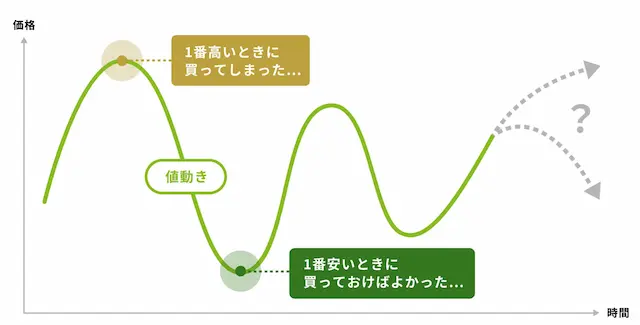

(3)定期的に同金額を積立投資する

積立投資も安定的に資産運用をしたい場合におすすめの投資手法です。

そもそも新NISAで投資をする金融商品は値動きリスクがあるため、投資タイミングをミスすると

- 高い値段で買ってしまい、その後に金融危機が起きて数年間ずっとマイナスの運用成果

ということも起きてしまいます。投資始めたのになかなかプラスに戻らないとちょっと心理的にしんどいですよね。

出典:金融庁

このような高値掴みのリスクを軽減する方法として積立投資があります。

定期でコツコツを積立投資を行っておけば、投資タイミングを気にすることなく投資することができ結果として、損失リスクを軽減した安定的な資産運用が可能です。

まとめ

前提として新NISAの投資で損をする可能性はあります。

その上で下記を行うことで、損をする確率を下げられることをご紹介しました。

- 20年以上の長期投資を行う

- 複数の資産に分散投資を行う

- 定期的に同金額を積立投資する

当記事が投資する際の参考になれば幸いです。

<補足>NISAの次は、値動きのない「オルタナバンク」

- 投資信託の投資にある程度慣れてきた

- 値動きのある投資はやっぱり怖い

という方には、決まった期間で固定利回りを獲得することができるオルタナティブ投資の「オルタナバンク」もおすすめです。

投資信託での運用実績は低リスク運用と言えども、コロナショックなど大きな景気変動の影響は受けてしまいます。

そこで景気に左右されない固定利回りのオルタナティブ投資にも分散投資することで、景気に左右されにくい安定した資産形成が期待できます。

↓オルタナバンクの詳細を知る↓

\ 2026年1月31日まで /

ここから口座開設+初回投資で

現金3,000円プレゼント

※サービス内容やキャンペーン・プログラム条件は

公式サイトで必ずご確認ください。

コメント