子供の将来のためにお金を作っておきたい。どのような資産運用がおすすめなのでしょうか?

個人的には下記がおすすめです。

この記事ではなぜこのように言えるのかと言う点についてその理由をご紹介します。

子供のための資産運用に必要な3要素

私は次の3つのポイントが子供のための資産運用に大事と考えます。

- 目標金額から資産運用計画を立てる

- 過剰なリスクは取らない

- 金融教育になる

(1)目標金額から資産運用計画を立てる

資産運用である以上、資産を増やすことが第一目的です。

そのためどれくらいのリターンを期待すべきかを考えることが重要です。

期待リターンはゴールから逆算する方法がおすすめです。

目安として、日本政策金融公庫によると、幼稚園から大学までの教育費の年間の目安は次のとおり。

引用:日本政策金融公庫

全て公立の場合でも約800万円以上の教育資金が必要です。

上記を踏まえて設定した下記のようなケースでの想定利回りは3.6%(年率)となります。

| 目標金額を1000万円とした場合の期待リターン(年率) | |

|---|---|

| 初期投資 | 200万円 |

| 毎月の積立金額 | 5万円 |

| 投資想定期間 | 10年間 |

| 目標金額達成に必要な利回り(年率) | 約3.6% |

マネとも中の人

マネとも中の人このケースの場合、年率3.6%の利回りが期待できる商品に投資すれば良いとなります。

(2)過剰なリスクは取らない

リスクとはリターンの振れ幅のことです。リスクはある程度大きすぎない方が良いと思います。

理由としては、子供のための資金が必要になるタイミングで金融危機などが発生した場合、資産が大きく目減りする可能性があるためです。

例えば、2009年ごろのリーマンショックでは、日本株(TOPIX)で約30%の下落(※2008年8⽉末を基準とする)。米国株(S&P500)は約40%の下落(※2008年8⽉末を基準とする)となりました。

また、元の株価の水準に復活するのに約2年の歳月がかかりました。子どもに例えると、小学1年生の時にリーマンショックが発生して、元の評価額に戻るのが小学3年生の時になります。

このため、子どもための資産運用では、株式資産だけに投資するのではなく債券などにも分散投資を行いリスクを抑えた運用を行うのが大切と考えます。

マネとも中の人例外もありますが、おおよそ期待リターンとリスクは比例します。そのため、2〜4%以内での期待リターン設定が固く運用すべき子供のための資金として妥当と言えるかもしれません。

(3)金融教育になる

昨今、今後の社会保障費の縮小やインフレ(物価の上昇)などを考慮して、自身でしっかりお金について学び備える金融教育の必要性が上がっています。

金融についての知識を身につけるのは、早ければ早いほど良いと感じます。

資産運用を活用した金融教育としては、例えば一緒に投資する銘柄を選ぶなど、お子さん自身の投資判断を手伝い、早いうちから成功もしくは失敗体験を積ませるという方法があります。

2. 子供のための資産運用おすすめ3選

以上の要素踏まえて、おすすめ資産運用は下記です。

順番に解説します。

(1)固定利回り+優待で楽しく投資「Funds(ファンズ)」

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年11月現在、元本割れなし

Fundsは、投資家からお金を集めるファンドを作り、企業に貸付を行います。この貸付事業で得られた利益(利息)の一部が、出資した方に分配される仕組みです。

- 計画通りに資産運用計画を立てたい人

- 2%程度の利回りで運用したい人

- 優待でお子さんとの時間をより豊かにしたい人

Fundsには株のように価格の値動きがありません。そのため、決まった期間で固定リターンを期待できるのが特徴。そのため、計画的に資産運用プランを建てられる特徴あります。

期待リターンは2%以上かつ投資先は上場企業が多く(上場企業の倒産率は過去 15 〜 20 年ぐらいで0.03%程度)、安全性が高い傾向にあります。

また、楽しめるポイントとしてファンズ優待があります。

過去には下記のような優待がありました。

- 銀行預金の金利アップ

- リゾート施設へ無料宿泊

- バームクーヘンなど高級お菓子のプレゼント

ファンズ優待を合わせることで、お子さんとの生活がより楽しく豊かになるかもしれません。

マネとも中の人金融教育の一環としても活用できます。

ファンズでは出資先企業に上場企業が多く、財務状況を詳しく確認できます。投資の確実性を重視するなら、ご自身で財務を見て投資判断を行うべきと言えます。

これをお子さんと一緒に行ってみるのはいかがでしょうか?

会社の財務を見る力は、将来的に経営者・コンサルタント・金融機関などの高収入職に就くなら必須のスキルです。

現在Funds公式サイトでは「マネとも×Funds限定タイアップキャンペーン」を実施中!

- 2025年12月21日までに初めての口座開設完了で現金2,000円

- 口座開設完了後30日以内に初めて投資すると現金最大5,000円

マネとも中の人

マネとも中の人今だけ!総額7,000円分の現金がもらえる太っ腹なキャンペーンとなっています!

↓お得な始め方の詳細を知る↓

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

(2)企業訪問ツアーもあるコモンズ投信「こどもトラスト」

コモンズ投信株式会社の「こどもトラスト」は0歳〜17歳以下のお子さまの将来のための資産を育むことを目的としたサービスです。

具体的には子供用の口座をコモンズ投信で開設、下記2つの長期資産形成に適した投資信託(アクティブファンド)に投資することができます。

- コモンズ30ファンド

- ザ・2020ビジョン

両方とも日本の優良企業に長期目線で投資するという特徴あります。

もちろん運用パフォーマンスも良好(年率平均5%以上)であり、過去にはファンドアワードも受賞しています。

こどもトラストには投資家限定の定期セミナーの他、コモンズ投信が投資している会社の見学ができるツアーなどが定期開催されます。

マネとも中の人お子さんが仕事に興味関心を持ってもらうきっかけになりますね!

- 優良なファンドに投資して資産運用したい

- 子供の金融教育や興味関心を増やしたい方

- 東京都内に在住されている方(見学ツアーは関東近辺となる傾向があるため)

マネとも中の人

マネとも中の人一方で、株式のみに投資を行うため、リスクが少々高くなっている点に注意です。

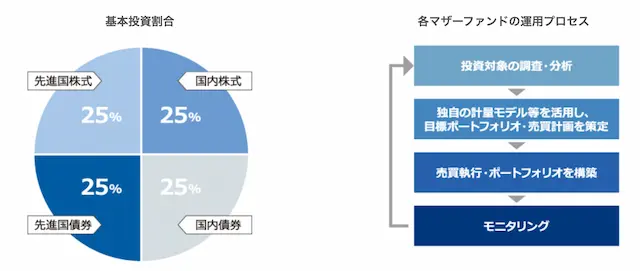

(3)バランスファンドにコツコツ積立投資

バランスファンドは、投資信託の種類の一つであり、株や債券など様々な資産に分散投資を行う投資信託の総称です。

(引用:ニッセイアセットマネジメント株式会社)

バランスファンドには様々な運用配分のものがありますが、低リスク運用ならできるだけ債券に多めに投資するファンドがおすすめです。

- NISA口座で運用したい

- リスクを抑えつつ投資信託で資産運用したい

- 年率3〜5%程度の利回りを期待したい

マネとも中の人

マネとも中の人バランスファンドはリスクをご自身の期待値に合わせてコントロールできる点が強みです。

3. 気になる疑問点

質問①:NISAは利用すべきか?

| 現行(新しい)NISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 非課税期間 | 無期限 | |

| 年間の非課税枠 | 120万円 | 240万円 |

| 生涯の非課税枠 | 1800万円 ※成長投資枠だけの場合1200万円まで | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | 投資信託・個別株式 |

NISAは利益に対する課税がゼロになる制度であり、資産運用を行う上ではとてもありがたい制度なので活用を検討したい制度になっています。

しかし、NISA口座の開設は満18歳以上となっています。以前は18未満でもNISA口座を開設できたジュニアNISAの制度がありましたが現在はなくなっています。

また、NISA制度はどちらかというと老後の資金を貯めるための制度という位置付けです。しかし、売却した購入枠は1800万円の上限枠を超えた分から復活します。

そのため、まずはNISA口座で子供のための資産運用を行い、それが終わったら次は自分の老後のための資産運用を始めるというアプローチがおすすめです。

質問②:学資保険は利用すべきか?

学資保険は契約者である親が毎月保険料を払い込み、子どもの入学や進学時に祝金や満期保険金を受け取ることができる保険。満期保険金にはある程度の払戻率がつき、元本以上の金額が返ってきます。(※)

※中途解約の場合は元本を下回る可能性があります。

保険による保証がつくためのご両親に何かあった際の備えとしての安心感があります。

利用すべきかはご自身の現在の財務状況によると思います。

保険というのは万が一の備えです。つまり、現時点ですでに備えがある方は利用する理由がありません。

一方で、貯金金額が少ないなど、備えが十分でない場合は、学資保険も併用しながら、子供のための資産運用を行うことで、より安心感がある資産形成が可能となります。

| 項目 | 学資保険 | 資産運用 |

|---|---|---|

| メリット | ・堅実的に貯めることができる ・両親に万が一のことが起こったときの保証がある | ・ある程度のリターンを期待できる ・解約がしやすい |

| デメリット | ・利回りが低い ・基本的に満期まで解約不可 ・解約時に元本を下回る | ・元本割れの可能性がある ・商品を選ぶのが少々難しい |

子供のため(教育資金)の資産運用

下記条件をベースに資産運用先を選定するといいでしょう。

- 目標金額から資産運用計画を立てる

- 過剰なリスクは取らない

- 金融教育になる

基本的には下記がおすすめです。

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント