「WealthNavi(ウェルスナビ)」や「楽ラップ」など、投資のアドバイスや運用自体を自動で行ってくれるサービス、ロボアドバイザー。

比較的少額からほったらかしで将来のための資産運用を始めることができるため、投資初心者や投資に時間を割けない方から人気です。

しかし、「WealthNavi」と「楽ラップ」は何が違うのか気になります。

これを踏まえて、下記で選ぶと失敗しにくいと考えます。

この記事では、なぜこう言えるのかについて両方に投資している私が、

- 両サービスの特徴と比較

- どちらのサービスがあなたに適しているのか

- それでも迷った際のオススメの投資方法

を解説していきますので、ぜひ参考にしてください。

1. ウェルスナビ・楽ラップとは【基本情報】

前提として、どちらのロボアドバイザーも運用アプローチが似ていることを理解しましょう。

具体的には、どちらも自分がどれくらいのリスクなら許容できるか(リスク許容度)を診断し、それに合わせた資産運用を行うことを目的としています。

なぜリスク許容度が重要かと言いますと、そもそも個々人によってライフスタイルや年齢、職業、資産額によって、許容できる損失リスクが異なるからです。

マネとも中の人

マネとも中の人リスク許容度を超えた運用を行うと、想定以上の損失が発生した際に資産運用を継続することがしんどくなり、売却してしまう可能性があります。

このような失敗を防ぐために、リスク許容度に合わせて資産運用を行うことが大事と言われています。

そのため、それぞれのロボアドバイザーでは最初に簡単な診断を行いリスク許容度の値を測定。そのリスク許容度の範囲内で最も効率の良い資産運用をおこなうという運用方針です。

マネとも中の人

マネとも中の人この前提を踏まえた上で、両者のサービス概要を簡単にご説明していきますね。

ウェルスナビとは

ウェルスナビは、2016年にサービスを開始したロボアドバイザーです。最大の特徴は、資産運用の方針決定・銘柄選び・売買・メンテナンスをすべて自動で行ってくれる点にあります。

- 投資知識ゼロでも、すべて"おまかせ"の全自動運用

- 利用者数・預かり資産ともにロボアドバイザー業界No.1(※)

- 新しいNISA(つみたて投資枠・成長投資枠)に完全対応

- 親会社は三菱UFJ銀行(MUFGグループ)

- 運用期間5年以上の利用者の99%以上がプラスのリターン(2024年12月末時点)

- 【実例】マネとも中の人も8年以上投資!+117.07%の運用実績(2026年4月時点)

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)

| ウェルスナビの概要 | |

|---|---|

| 企業名 | ウェルスナビ株式会社 |

| 親会社 | 株式会社三菱UFJ銀行 |

| サービス開始日 | 2016/7 |

| 資産クラス | 6種類 |

| 手数料 | 課税口座:年率1.1% ※現金部分を除く、税込 NISA口座:年率0.693〜0.733% ※現金部分を除く、税込 ※リスク許容度により変動 ※自動積立機能の利用必要 |

| 投資商品の保有コスト | 年率0.05〜0.12%程度 (ETFの信託報酬) |

| 手数料割引 | あり 50万円~200万円未満:6か月毎に0.011%(年率,税込) 200万円以上 :6か月毎に0.022%(年率,税込) |

| 最低投資金額 | 1万円 |

| 最低積立金額 | 1万円〜 |

| 入金手数料 | 無料 ※クイック入金対応銀行の場合 |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座・NISA口座の場合 |

| スマホアプリ | あり(iOS/Android) |

楽ラップとは

楽ラップ は、楽天証券が提供するおまかせ投資サービス(ロボアドバイザー)です。

- 投資に関する知識不要で安定的な資産運用をおまかせできる

- 楽天証券の口座を開設していたらすぐに始められる

- 為替ヘッジを行っているため、円高時に対一般的なロボアドバイザー比でパフォーマンスが良好になる傾向がある

- 下落を抑制する機能(DRC:下落ショック軽減機能)がある

(※)DRCがない運用コースもあります。 - 手数料コースを2パターンから選べる

最低投資金額が1万円に設定されているため、少額で気軽に投資を始められるのもメリットです。

| 楽ラップの概要 | |

|---|---|

| 運営会社 | 楽天証券株式会社 |

| 運用可能金額 | 1万円〜 |

| 運用手数料 | ①年率0.715%+信託報酬 ②年率0.605%+成果報酬5.5%+信託報酬 |

| 自動積立金額 | 最低1万円〜以後1円単位で変更可能 |

| NISA対応 | × |

| 確定申告 | 不要 ※源泉徴収ありの特定口座の場合 |

2. 【2025年11月更新】ウェルスナビと楽ラップの運用実績を比較

公式サイト掲載の運用実績データを比較するとウェルスナビの方が好リターンな傾向にあります。

【2025年7月末時点】ロボアドバイザー全10社の実績比較表を表示する

| サービス名 | 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | サービス開始来 |

|---|---|---|---|---|---|

| ウェルスナビ | 1.4%~4.8% | 4.9%~12.1% | 25.3%~72.4% | 60.2%~126.0% | 87.7%~198.2% ※2016年3月〜 |

| THEO | 0.80%~4.28% | 5.91%~12.61% | 23.90%~50.93% | 41.58%~85.47% | 53.07%~119.34% ※2016年3月〜 |

| ON COMPASS | -2.08%~2.95% | -1.52%~11.03% | -2.71%~54.73% | -0.47%~122.92% | -3.42%~159.83% ※2016年6月10日〜 |

| 楽ラップ | 1.83%~5.31% | 3.48%~10.43% | 8.34%~42.64% | 16.17%~82.46% | 31.83%~147.72% ※2016年7月4日〜 |

| ROBOPRO | 10.91% | 23.61% | 64.10% | 117.89% | 132.09% ※2020年1月15日〜 |

| SUSTEN | -3.14%~14.32% | -12.66%~31.08% | -34.99%~55.92% | — | -46.06%~79.03% ※2020年10月9日〜 |

| らくらく投資 | 1.4%~2.7% | 3.1%~10.8% | 4.9%~41.4% | — | 0.2%~49.4% ※2021年6月11日〜 |

| SBIラップ AI投資コース | 7.67% | 17.94% | — | — | 53.43% ※2022年4月7日〜 |

| SBIラップ 匠の運用コース | 1.87% | 7.33% | — | — | 20.10% ※2023年7月19日〜 |

各公式サイトに掲載されている、ウェルスナビ運用パターン5通り、ROBOPRO運用パターン1通り、THEO運用パターン231通り、楽ラップ運用パターン9通り、ON CONPASS運用パターン8通り、SUSTEN運用パターン36通り、らくらく投資運用パターン5通りから最高値、最低値を引用して集計及び独自に作成。

参考データ

- ウェルスナビ:https://www.wealthnavi.com/performance/data

- ROBOPRO:https://note.com/folio_sec/

- THEO:https://theo.blue/performance/

- SUSTEN:https://susten.jp/fund

- 楽ラップ:https://wrap.rakuten-sec.co.jp/operation/commentary/

- ON COMPASS:https://www.monex-am.co.jp/fund/oncompass/

- らくらく投資:https://www.rakuten-sec.co.jp/raku2-inv/

- SBIラップ:https://go.sbisec.co.jp/prd/swrap/swrap_report.html

加えて、弊サイトでは実際にウェルスナビと楽ラップ双方で資産運用を行っているので、その投資実績を公開します。

【体験談】ウェルスナビ運用8年目のリアルな実績(2026年4月18日時点)

私自身のウェルスナビでの運用経験を共有します。

2017年11月に初期投資10万円でスタートし、その後は毎月1万円(最初のうちは毎月2万円)をコツコツと積み立ててきました。(現在は積立投資停止中)

<私の現在の運用実績>

7年以上の運用期間を経て、現在の状況は以下の通りです。

- 投資元本: 約66万円

- 積立金額:毎月1万円積立(現在は停止)

- 現在の評価額:約143万円

- 現在のリターン: +77万円以上 (+117.07%)

マネとも中の人年率に換算すると、平均約12%のリターンで推移している計算になります。

現在の資産配分(投資銘柄一覧)を表示する

<私の過去の実績推移表>

| 2026年度 | 2025年度 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1月末 | 105.00% | 83.29% | 56.74% | 34.57% | 34.56% | 18.04% | 8.50% | -2.96% | 3.13% | |

| 2月末 | 113.40% | 76.55% | 65.12% | 35.70% | 32.21% | 21.70% | 0.17% | 1.07% | -0.06% | |

| 3月末 | 102.47% | 73.43% | 71.41% | 34.76% | 38.81% | 28.40% | -12.16% | 1.10% | -3.96% | |

| 4月末 | 運用中 | 66.03% | 74.02% | 39.41% | 41.54% | 31.24% | -4.62% | 4.21% | 0.01% | |

| 5月末 | 67.08% | 77.96% | 40.13% | 35.74% | 34.19% | -0.64% | -3.14% | 0.01% | ||

| 6月末 | 65.74% | 82.18% | 49.18% | 33.65% | 34.85% | 2.21% | 1.55% | -0.01% | ||

| 7月末 | 74.13% | 76.03% | 52.98% | 36.46% | 33.62% | 5.18% | 1.76% | 2.78% | ||

| 8月末 | 75.27% | 72.76% | 51.32% | 35.83% | 35.83% | 9.93% | -1.11% | 2.78% | ||

| 9月末 | 83.44% | 72.40% | 47.80% | 28.48% | 31.77% | 6.08% | 1.18% | 3.21% | ||

| 10月末 | 93.72% | 81.50% | 45.45% | 37.11% | 39.69% | 3.30% | 5.11% | -4.60% | ||

| 11月末 | 97.01% | 79.85% | 52.66% | 39.68% | 36.31% | 13.10% | 6.71% | -1.62% | 1.29% | |

| 12月末 | 101.01% | 80.50% | 52.61% | 26.93% | 40.44% | 16.89% | 8.26% | -9.60% | 2.91% | |

| 年率リターン | 20.51% | 27.89% | 25.68% | -13.51% | 23.55% | 8.63% | 17.86% | -12.51% |

私の実績推移のポイント

もちろん、常に順調だったわけではありません。

- 運用開始から最初の3年間では、月末時点で評価額がマイナス(含み損)になった月が12回

- 用3年目以降は一度も元本割れ(投資額を下回ること)は発生していない

マネとも中の人

マネとも中の人運用初期には一時的な価格の下落も経験しましたが、長期で「続けること」で、結果的に大きな失敗や大損をすることなく、良好なパフォーマンスを得られています。

運用コースについて

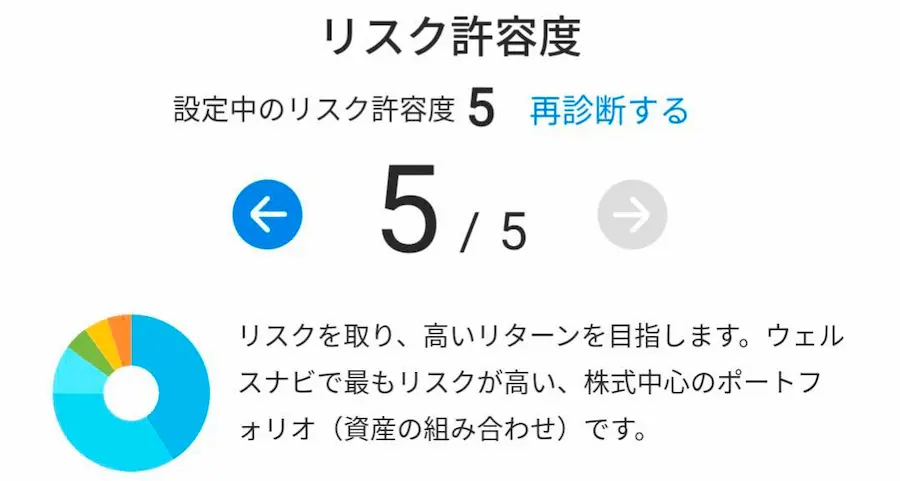

私はウェルスナビの無料診断の結果、「リスク許容度5」という最も積極的な運用コースを選択しています。

これは、ある程度のリスクを取りながら高いリターンを目指す方針です。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

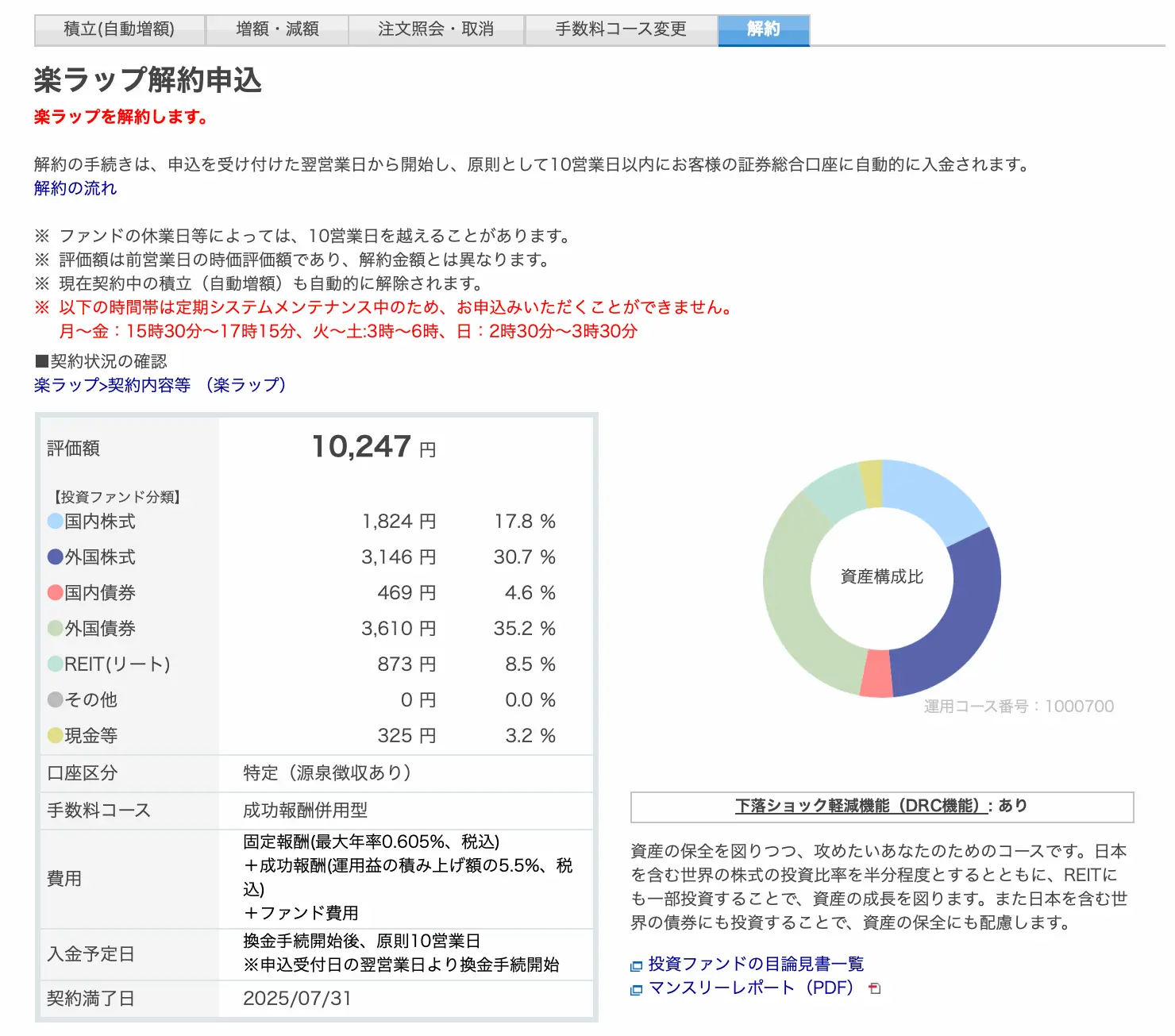

【解約しました】楽ラップに3年投資してみた運用実績

私は2021年9月に楽ラップに1万円を投資を始めました。積立投資はしていません。

長年運用してきましたが、投資元本1万円に対する運用パフォーマンスは+2.47%でした。

<私の過去の実績推移表>

| 2025年度 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | |

|---|---|---|---|---|---|

| 1月末 | 3.72% | -2.25% | -6.50% | -2.27% | |

| 2月末 | 1.98% | データ不足 | -7.85% | データ不足 | |

| 3月末 | -0.93% | 1.11% | -6.47% | -2.22% | |

| 4月末 | 0.80% | -0.35% | -6.02% | -3.67% | |

| 5月末 | 2.47% | 0.57% | -4.46% | データ不足 | |

| 6月末 | 運用停止 | 2.83% | -12.7% | データ不足 | |

| 7月末 | -0.45% | -4.67% | データ不足 | ||

| 8月末 | 2.24% | -4.56% | -4.99% | ||

| 9月末 | 3.12% | -6.63% | データ不足 | -0.99% | |

| 10月末 | 3.58% | -7.40% | データ不足 | 0.85% | |

| 11月末 | 3.49% | -4.48% | -6.77% | データ不足 | |

| 12月末 | 3.68% | -3.23% | -8.59% | 1.59% | |

| 年率 | -1.24% | +6.91% | +5.36% | -10.18% | +1.59% |

※情報を収集できていなかった時期は「データ不足」と記載しています。

- 運用開始から3年程度マイナスが続いていた

→不調の大きな要因は円安 - 2024年4月になってプラスの成績に戻った

マネとも中の人解約しました。満足いくパフォーマンスでなかった点が理由です。

楽ラップは為替ヘッジを行っているので、円安時にパフォーマンスが悪くなりやすいという特徴も要因だったと思います。

また、投資商品を少なくして、手持ちの金融商品をシンプルにしたいと思った理由もあります。

解約はしましたが、公式サイトの運用パフォーマンスについては今後も追って更新していきます。

為替ヘッジとは

為替の影響を加味して、資産の円とドルなどの外貨の運用比率を調整する運用手法。円高になっても資産の減りが少なくなる傾向があるが、円安の場合相対的に目減りしてしまう傾向にある。

楽ラップの投資対象銘柄を表示する

- ステート・ストリート日本株式インデックス・オープン

- たわらノーロード 国内株式<ラップ専用>

- ステート・ストリート先進国株式インデックス・オープ

- たわらノーロード 先進国株式(為替ヘッジなし) <ラップ専用>

- ステート・ストリート先進国株式インデックス・オープン(為替ヘッジあり)

- たわらノーロード 先進国株式(為替ヘッジあり) <ラップ専用>

- ステート・ストリート新興国株式インデックス・オープン

- たわらノーロード 新興国株式<ラップ向け>

- たわらノーロード 新興国株式<ラップ専用>

- ステート・ストリート日本債券インデックス・オープン

- たわらノーロード 国内債券<ラップ専用>

- ステート・ストリート先進国債券インデックス・オープン

- たわらノーロード 外国債券(為替ヘッジなし) <ラップ専用>

- ステート・ストリート米国社債インデックス・オープン2

- ステート・ストリート先進国債券インデックス・オープン (為替ヘッジあり)

- ステート・ストリート米国社債インデックス・オープン (為替ヘッジあり)

- 楽天・米国社債1-5年インデックス(為替ヘッジ) ファンド(ラップ向け)

- 楽天・米国社債5-10年インデックス(為替ヘッジ) ファンド(ラップ向け)

- 楽天・USハイイールド社債インデックス(為替ヘッジ あり)ファンド(ラップ向け)

- たわらノーロード 外国債券(為替ヘッジあり) <ラップ専用>

- ステート・ストリート新興国債券インデックス・オープン

- たわらノーロード <ラップ専用> たわらノーロード たわらノーロード たわらノーロード

- たわらノーロード 新興国現地通貨建債券

- たわらノーロード 国内リート<ラップ専用>

- たわらノーロード 先進国リート(為替ヘッジなし)<ラップ専用>

※2024年10月21日時点

楽ラップの診断結果、「やや積極型-DRCあり(運用コース番号:1000700)」が提案されました。

DRC(下落ショック抑制機能)により資産の保全を図りつつ、攻めたい方向けの運用コースです。こちらに投資しています。

楽ラップの利用には

楽天証券の口座開設が必要

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

下落にも強い!安定運用を目指すならAI搭載の「ROBOPRO(ロボプロ)」

「安定的に資産を増やしたいけれど、市場の急落が心配…」 そんな方に注目してほしいのが、SBIホールディングスの子会社である株式会社FOLIOが運用しているAIを活用したロボアドバイザー「ROBOPRO」です。

① AIが市場を先読み!あらゆる相場に最適な資産配分へ

- ROBOPROは、AIが金融市場のデータを分析し、将来を予測しながら資産配分をダイナミックに変更します。

- 上昇相場だけでなく、下落相場もチャンスと捉え、機動的に資産を守り・育てる動きをします。

② 安定的なパフォーマンスを期待できる

- 金融庁が公表したロボアドバイザーの実績比較(※2022年末時点)では、ROBOPROが運用実績No.1を獲得しました。

- 長期的な実績も高く、2020年1月15日~2025年1月15日の5年間で+105.70%(年率換算約21%)という優れた数値を記録しています。

③ 利用者も実感!"守りながら増やす" 安定感

- 当サイト「マネとも」の中の人も、ROBOPROで6年以上にわたり投資を継続しています。その運用実績は+81.8%(2026年4月18日時点)。

中の人の現在の運用実績を表示する

マネとも中の人

マネとも中の人ROBOPRO以外の商品も併用投資していますが、コロナショックや2024年8月の日本株の大幅安時でもROBOPROは他の商品と比べて下落幅が小さい傾向にありました。

このように、心理的に比較的安心かつ安定的に利益を積み上げてくれるのが良い点だと感じています。

下記は、ROBOPROと一般的なロボアドバイザーの違いを簡潔にまとめた表です。

| 項目 | ROBOPRO | 一般的なロボアドバイザー |

|---|---|---|

| AIの活用 | 積極的に活用 | 活用なし |

| リターンへの期待度 | 相対的に高い | 市場平均並み |

| 下落相場への対応 | 機動的に対応 | 対応なし |

ROBOPROとウェルスナビの比較については下記記事をご参照ください。

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

3. ウェルスナビと楽ラップの違いを徹底比較

ここまで、ウェルスナビと楽ラップ両サービスの特徴がわかる比較表を作成しました。

| サービス | ウェルスナビ | 楽ラップ |

|---|---|---|

| 運用手法 | インデックス運用(為替ヘッジなし) | インデックス運用(為替ヘッジあり) |

| 投資対象商品 | ETF | 投資信託 |

| 最低投資金額 | 1万円 | |

| 基本手数料(税込) | 1.1% | ①年率0.715% ②年率0.605%+成果報酬5.5% |

| 金融商品の手数料 | 年率0.05%~0.12%程 | 最大0.255% |

| 手数料割引 | 長期割(最大10%OFF) | なし |

| 自動積立機能 | あり:支払い回数カスタム可 | あり:支払い回数は月1回のみ |

| 運用パターン | 5通り | 9通り |

| 税金の最適化機能 | あり:DeTAX | なし |

| ポートフォリオのリバランス頻度 | 原則として半年に1回 | 3ヵ月ごと |

| NISA対応 | ◯ | × |

| 下落抑制機能 | × | ◯ |

ここからは、ウェルスナビと楽ラップに大きな違いがある下記項目に注目して比較していきます。

- 運用手法

- 手数料

- 税負担を自動で最適化する機能

- 下落抑制機能

この中でも特に重要な違いは運用手法と運用パターンにあります。

(1)運用手法

ウェルスナビと楽ラップの運用手法に大きな違いはありませんが、組入銘柄内で為替ヘッジを行っているかどうかに違いがあります。

- ウェルスナビ・・・個人のリスク許容度に基づいたインデックス運用+為替ヘッジなし

- 楽ラップ・・・個人のリスク許容度に基づいたインデックス運用+為替ヘッジあり

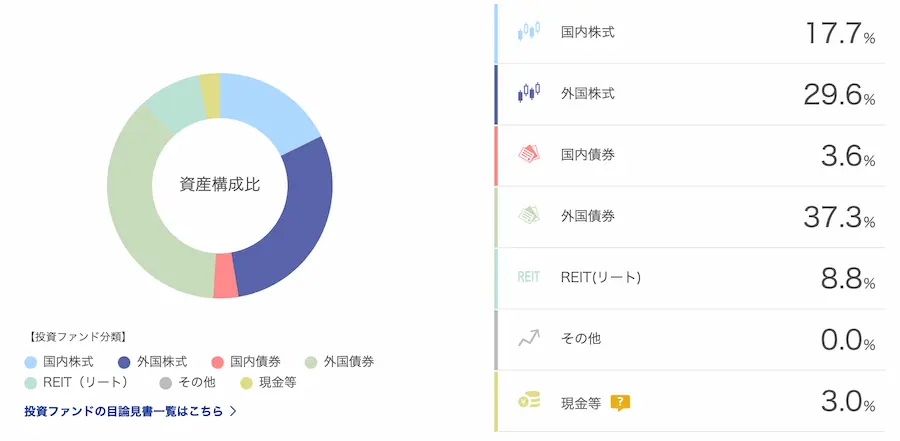

下記はウェルスナビと楽ラップの投資銘柄の違いです。

楽ラップは為替ヘッジありとなしを組み合わせて運用していることがわかります。

ウェルスナビの投資対象銘柄を表示する

- VTI(バンガード・トータル・ストック・マーケットETF)

- VEA(バンガード・FTSE先進国市場(除く米国)ETF)

- VWO(バンガード・FTSE・エマージング・マーケッツETF)

- AGG(iシェアーズ・コア 米国総合債券市場 ETF)

- IYR(iシェアーズ 米国不動産 ETF)

- GLDM(SPDR ゴールド・ミニシェアーズ・トラスト)

楽ラップの投資対象銘柄を表示する

- ステート・ストリート日本株式インデックス・オープン

- たわらノーロード 国内株式<ラップ専用>

- ステート・ストリート先進国株式インデックス・オープ

- たわらノーロード 先進国株式(為替ヘッジなし) <ラップ専用>

- ステート・ストリート先進国株式インデックス・オープン(為替ヘッジあり)

- たわらノーロード 先進国株式(為替ヘッジあり) <ラップ専用>

- ステート・ストリート新興国株式インデックス・オープン

- たわらノーロード 新興国株式<ラップ向け>

- たわらノーロード 新興国株式<ラップ専用>

- ステート・ストリート日本債券インデックス・オープン

- たわらノーロード 国内債券<ラップ専用>

- ステート・ストリート先進国債券インデックス・オープン

- たわらノーロード 外国債券(為替ヘッジなし) <ラップ専用>

- ステート・ストリート米国社債インデックス・オープン2

- ステート・ストリート先進国債券インデックス・オープン (為替ヘッジあり)

- ステート・ストリート米国社債インデックス・オープン (為替ヘッジあり)

- 楽天・米国社債1-5年インデックス(為替ヘッジ) ファンド(ラップ向け)

- 楽天・米国社債5-10年インデックス(為替ヘッジ) ファンド(ラップ向け)

- 楽天・USハイイールド社債インデックス(為替ヘッジ あり)ファンド(ラップ向け)

- たわらノーロード 外国債券(為替ヘッジあり) <ラップ専用>

- ステート・ストリート新興国債券インデックス・オープン

- たわらノーロード <ラップ専用> たわらノーロード たわらノーロード たわらノーロード

- たわらノーロード 新興国現地通貨建債券

- たわらノーロード 国内リート<ラップ専用>

- たわらノーロード 先進国リート(為替ヘッジなし)<ラップ専用>

※2024年10月21日時点

為替ヘッジの強みは、運用成果に対する為替相場の影響を軽減できる点にあります。

一般的に為替ヘッジを行っていない場合、円で見ると+100%の運用パフォーマンスなのに、ドルで見ると+50%の運用パフォーマンスと、円建てとドル建ての運用成果が変わるのが特徴です。

一方で、為替ヘッジを行うことで、為替ヘッジを行っていない場合と比べて、円建てとドル建てで極端な差が出ないようにしてくれます。

為替ヘッジを行うべきかどうについては議論があるものの、一般的に円高の際に強みを発揮します。

円高の際は、円の価値がどんどんあがっていくために、円建ての運用パフォーマンスはどんどん下がります。そこで為替ヘッジを行っているとこの影響を軽減することが可能です。

しかし、円安時は為替ヘッジが円建ての運用パフォーマンスを阻害する要因になります。楽天ラップの運用成績が近年不調だったのは、円安の影響が強いです。

マネとも中の人長期投資では、為替ヘッジの優先度はそこまで高くないと考えています。

為替の動きは、短期的には運用成績に大きく影響することがあります。

一方で、30年などの長期で考えると、株式そのものの成長や運用成果の影響がより大きくなりやすいです。

そのため、為替の値動きを完全に避けようとするよりも、長期・分散・積立を意識して、コツコツ投資を続けることが大切だと考えています。

もちろん、為替ヘッジが不要という意味ではありません。安定性を重視したい方や、為替変動が気になる方にとっては、選択肢のひとつになります。

(2)手数料(手数料割引を含む)

手数料は軽視できないポイントです。わずかな差でも、長期利用を考えるとリターンの面に大きく関わってくるからです。

ロボアドバイザーの手数料は投資一任手数料+運用商品の手数料です。

ウェルスナビと楽ラップは基本手数料に大きな違いがあります。

| サービス | 手数料(年率・税込) | |

|---|---|---|

| ウェルスナビ | 1.1% | |

| 楽ラップ | 固定報酬制 | 0.715% |

| 成功報酬併用型 | 0.605%+成果報酬5.5% | |

手数料だけで見ると楽ラップがお得ですが、投資する金融商品の手数料(信託報酬)がウェルスナビは年率0.05%~0.12%程に対して、楽ラップは最高0.255%と高めです。

また、ウェルスナビには手数料を最大0.90%(現金部分を除く、年率・税込0.99%)まで割引する長期割もあります。

このため、トータル手数料に大きな違いはなくどちらが良いとは言いにくいです。

(3)税負担を自動で最適化する機能

投資で利益を上げた場合、避けては通れないのが税金の支払いです。税金の負担は誰もが気になるところですが、ロボアドバイザーには税金の最適化機能が備わっています。

ウェルスナビにはそれぞれ、税金の負担額が一定を超えた場合、翌年以降に繰り越される「DeTAX」があります。楽ラップにこの機能はありません。

(4)下落抑制機能

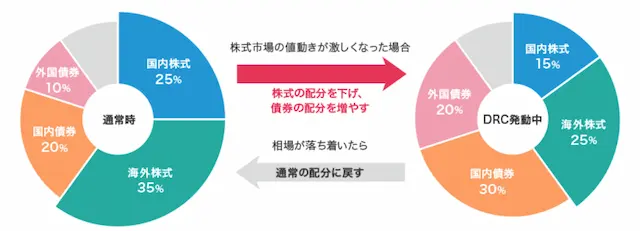

楽ラップでは運用方針を決める際に、投資方針の決定時に下落ショック軽減機能(DRC機能)の有無を選択できます。

下落ショック軽減機能とは、株式市場の価格変動リスクが高まったときに株式への投資割合を減らし、債券の投資割合を高める機能です。

下落ショック軽減機能ありのポートフォリオの場合、急激な相場変動の際にポートフォリオのリスクを下げ、下落幅を抑制することを期待できます。

そのため、下落に対する安心を期待したい方に楽ラップはおすすめできます。

<注意>DRC機能にはメリット・デメリットがあります

注意点として、DRC機能は常に有利に働くわけではありません。

下記は、楽ラップ公式サイトで公表されている運用実績です。この期間では、DRC機能なしのコースの方がリターンが高い傾向が見られます。

| 運用コース | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 |

|---|---|---|---|---|---|

| 1000100 | 2.39% | 3.48% | 8.34% | 16.17% | 31.83% |

| 1000200 | 3.04% | 4.88% | 16.12% | 31.16% | 56.60% |

| 1000300 | 3.85% | 7.22% | 24.96% | 47.90% | 85.70% |

| 1000400 | 4.47% | 8.69% | 33.51% | 64.83% | 116.10% |

| 1000500 | 5.31% | 10.43% | 42.64% | 82.46% | 147.72% |

| 1000600(DRC付) | 1.83% | 3.64% | 10.16% | 23.21% | 43.72% |

| 1000700(DRC付) | 2.36% | 5.67% | 13.82% | 33.60% | 61.68% |

| 1000800(DRC付) | 2.89% | 7.06% | 21.80% | 49.13% | 87.47% |

| 1000900(DRC付) | 3.60% | 8.64% | 30.10% | 65.29% | 112.77% |

下落ショック軽減機能(DRC)とは?

株式市場の価格変動リスクが高まったときに株式への投資割合を減らし、債券の投資割合を高める機能。

運用方針を決める際に、投資方針の決定時に下落ショック軽減機能(DRC機能)の有無を選択できます。

参考データ

DRC機能は、下落時の値動きを抑えることを目指す仕組みですが、相場が回復する場面では、元の資産配分に戻るまでに時間がかかり、上昇局面の一部に乗り遅れる可能性があります。

そのため、DRC機能は「必ず損を防ぐ機能」ではなく、値動きの不安を抑えたい方向けの選択肢として考えるのがよさそうです。

マネとも中の人この機能は楽ラップの大きな特徴のひとつですが、リターンを必ず高めるものではありません。

下落時の値動きを抑えることを目指す一方で、相場が回復する局面では、上昇の波に乗り遅れる可能性もあります。

安心感を重視するか、長期的なリターンを重視するかで、選び方が変わります。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

4. ウェルスナビと楽ラップの選び方?併用はあり?

運用パフォーマンスの面ではウェルスナビの方が良好なので、この点で選びたい場合はウェルスナビでしょう。NISA口座にも対応しています。

一方で、為替ヘッジを行っている楽ラップは円高に強い傾向があるため、今後円高になりそうだと考える場合は楽ラップ、円安が続きそうだと考える場合はウェルスナビを選ぶという方法もあります。

また楽ラップにはDRC機能があります。これにより急激な下落局面で資産での資産防衛を期待できます。

併用について

併用は不要と考えていますが、ウェルスナビと楽ラップは為替ヘッジの側面で違いがあります。

マネとも中の人円安に備えてウェルスナビ、円高に備えて楽ラップという併用方法はありかもしれません。

しかし、どちらも個人が取れるリスク許容度に対してリターンを最適化するロボアドバイザーであるために運用が似る傾向にあります。

それよりも、全くアプローチの違う運用手法をとるロボアドバイザーを併用する方が、分散という考え方的に良いと考えます。

楽ラップやウェルスナビとの併用ならROBOPRO

ROBOPRO(ロボプロ)は、AIの将来予測を活用し、相場に合わせて臨機応変に資産配分を変える運用を行うロボアドバイザーです。

例えば、ROBOPROをウェルスナビと併用することで、より安定的な資産運用を期待できる可能性があります。

根拠は、運用方針の違いによって、値動きの相関を下げやすい点にあります。

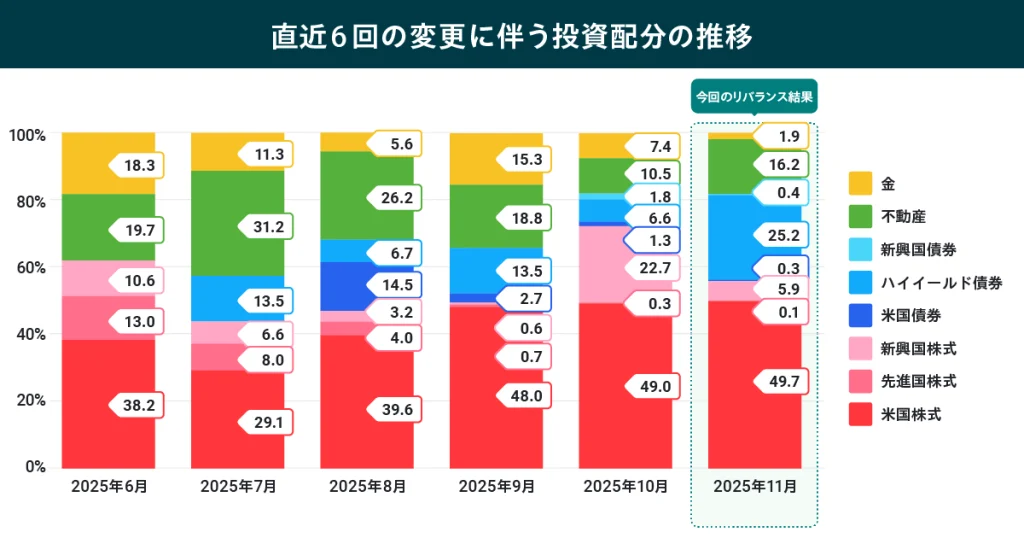

2025年11月のROBOPROの投資配分と運用方針

現在のROBOPROは、米国株式を維持しつつ、新興国株式や金を減らしハイイールド債券と不動産を増やした資産配分。

| 資産 | ROBOPRO | 一般的なロボアド ※ウェルスナビリスク許容度5の場合 |

|---|---|---|

| 米国株 | 49.7% | 39.0% |

| 日欧株 | 0.1% | 33.9% |

| 新興株 | 5.9% | 12.1% |

| 債券 | 25.5% | 5.0% |

| 金 | 1.9% | 5.0% |

| 不動産 | 16.2% | 5.0% |

ROBOPROの直近6ヶ月の投資配分の推移を見る

市況の変化に合わせるために、ROBOPROは投資配分の変更を基本的に月一回行っています。これによって、今の相場に最適なポートフォリオ(投資配分)に更新されます。

併用アプローチの期待効果

| 局面 | ROBOPRO | ウェルスナビ |

|---|---|---|

| 景気が強い局面 | リスク資産を増やし 上昇の波に乗る傾向 | リスク資産比率が高いので 上昇の波に大きく乗る傾向 |

| 景気が弱い局面 | ディフェンシブ資産を増やし リスクを抑制する傾向 | ディフェンシブ資産が少ないため 下げ幅が大きくなる傾向 |

併用することで、下落時の不安を和らげつつ、上昇の恩恵も受け取りやすくなる可能性があります。

理想的な資産運用に対する考え方

安定的な資産形成を期待するための理想的な資産運用は下記と考えています。

- 景気が強い局面

→株式・不動産などリスク資産を増やし、上昇の波に乗る。 - 景気が弱い局面

→債券・金といったディフェンシブ資産を増やし、下落幅を緩和。

そのため、株式市場がいつも好調でないことを考慮し、株式中心のウェルスナビに、異なるアプローチの「ROBOPRO」を併用することで、

- 下落局面でも資産の目減りを抑えつつ、

- 上昇局面では取りこぼしを減らして、

→ より安定的に資産を積み上げる設計に近づける可能性があります

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

ウェルスナビと楽ラップ比較まとめ

ウェルスナビと楽ラップの大きな違いをまとめると下記のようになります。

- 現在の運用実績はウェルスナビの方が優秀

- ウェルスナビと楽ラップは運用手法は同じだが、為替ヘッジで違いがある

- 手数料は同じくらい

- ウェルスナビはNISA口座でも運用できる

- ウェルスナビには税金の最適化機能がある

- 楽ラップには下落抑制機能がある

以上のようになりました。

これらを踏まえて下記のように選ぶのがオススメです。

この記事が参考になりましたら幸いです。

・ウェルスナビのお得な始め方

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

・ウェルスナビとの併用でおすすめ

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント