2024年度から新NISAが始まり、個人がより将来のための資産形成をしやすくなりました。

そんな中でも、人気No.1の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」とNISAを全てお任せできる「ウェルスナビ(おまかせNISA)」はどちらに投資すべきか良いか迷うと思います。

結論から言いますと、下記のように選ぶのおすすめです。

- 自分に適したリスク許容度で安定的に運用したい

→ウェルスナビ(おまかせNISA) - 高リターンを期待して運用したい

→オルカン(eMAXIS Slim 全世界株式)へ投資

なぜこう言えるのかについて解説します。

今だけ!当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中。

上記キャンペーンと同時実施中のキャンペーン「積立開始プログラム」を併用することで現金1,500円以上プレゼント!

↓今すぐお得な始め方を知る↓

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

1. 安定的な資産運用はオルカンではなくウェルスナビの理由

値動きを抑えながら長期で資産形成したい方には、ウェルスナビ(おまかせNISA)も選択肢になります。

オルカンは、日本を含む先進国・新興国の株式等に広く分散投資する投資信託です。世界中に分散されている一方で、投資対象は基本的に株式中心のため、株式市場全体が大きく下落する局面では値動きも大きくなりやすい特徴があります。

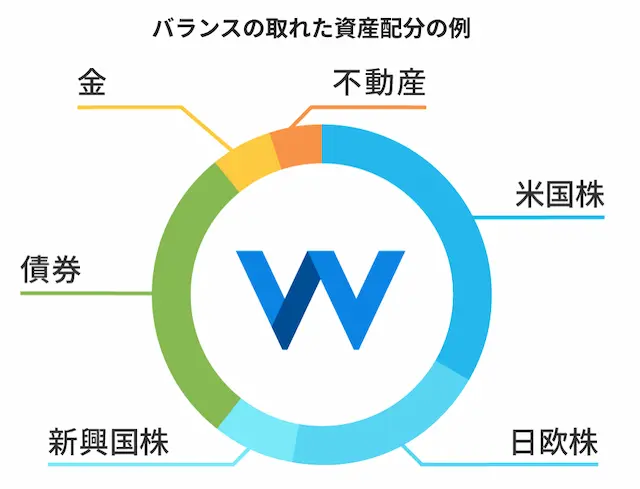

一方、ウェルスナビはリスク許容度に応じて、株式だけでなく債券・金・不動産なども組み合わせたポートフォリオで運用します。実際に公式サイトでも、リスク許容度ごとに株式・債券・金・不動産の配分比率が公表されています。

また、ウェルスナビのホワイトペーパーでは、各資産クラスの期待リターンやリスク、資産同士の相関を考慮して、リスク許容度別のポートフォリオを決める考え方が示されています。

そのため、株式中心のオルカンと比べると、ウェルスナビは値動きの大きさを個人に合わせて調整しやすい仕組みだと言えます。

下記は、ウェルスナビのリスク許容度別ポートフォリオと、オルカンのリスク水準を比較したものです。

| リスク水準 | |

|---|---|

| ウェルスナビ リスク許容度1 | 約7.9% |

| ウェルスナビ リスク許容度2 | 約9.5% |

| ウェルスナビ リスク許容度3 | 約11.8% |

| ウェルスナビ リスク許容度4 | 約13.7% |

| ウェルスナビ リスク許容度5 | 約14.4% |

| オルカン | 約16%前後 |

表を見ると、オルカンはウェルスナビの各リスク許容度と比べて、値動きが大きくなりやすい水準にあります。

その理由は、オルカンが世界中の株式に分散投資する商品である一方、ウェルスナビは株式だけでなく、債券・金・不動産なども組み合わせているためです。

下記はウェルスナビとオルカンの投資対象の比較です。

| 投資対象 | ウェルスナビ ※リスク許容度3の場合 | オルカン |

|---|---|---|

| 米国株 | 35.4% | 100% |

| 日欧株 | 17.1% | |

| 新興株 | 8.1% | |

| 債券 | 26.5% | 0% |

| 金 | 8.9% | 0% |

| 不動産 | 4.0% | 0% |

一般的に、株式中心の運用は高いリターンを期待しやすい反面、相場下落時の値動きも大きくなりやすいです。一方で、債券や金など異なる値動きをする資産を組み合わせることで、ポートフォリオ全体の値動きを抑える効果が期待できます。

つまり、大きなリターンを狙うなら株式中心のオルカン、値動きを抑えながら続けたいならウェルスナビのような分散型サービスという考え方ができます。

なぜリスクが高いと安定的じゃないの?

投資商品のリスクが高いと、投資するタイミングを間違えた場合、元の水準に戻るのに5〜10年程度かかる場合もあるからです。

(引用:Yahoo.ファイナンス)

上記は、2005年から2016年のNYダウ(米国の株式市場の全体的な値動きを示す代表的な株価指数)の価格推移です。

2007年に最高値を更新して、そのあとリーマンショックで大暴落しました。そして、なんと2007年水準の価格に戻るまで6年程度の歳月がかかっています。

マネとも中の人

マネとも中の人6年も下落を耐えるのはしんどいと考える方も多そうですよね。

以上から、値動きの大きさを抑えながら長期運用を続けたい方にとっては、オルカンよりもウェルスナビの方が合いやすい場合があります。

マネとも中の人

マネとも中の人ただし、リスクを抑える分、株式中心の商品よりリターンが小さくなる可能性もあります。大切なのは、期待リターンの高さだけでなく、自分が続けられる値動きの大きさで選ぶことです。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

ウェルスナビの本質的なメリットは「ポートフォリオの更新」にあり

また、ウェルスナビが定期的に行っているポートフォリオ(資産配分)の更新も資産形成の観点からメリットです。

お客様に長期で安定的な資産形成を目指して頂くため、WealthNavi では各資産クラスへの最適な配分比率を算出し、最良と考えられる投資対象銘柄(ETF)を用いて、最適ポートフ ォリオを構築しています。しかし、運用開始時点において最適なポートフォリオの配分比率や投資対象銘柄が最適であり続けるとは限りません。WealthNaviでは、長期にわたる資産運用を安定的かつ効率的に続けられるよう、最適ポートフォリオを定期的に更新しています。

ウェルスナビでは、投資している株や債券などの投資比率が1年に1回更新されます。

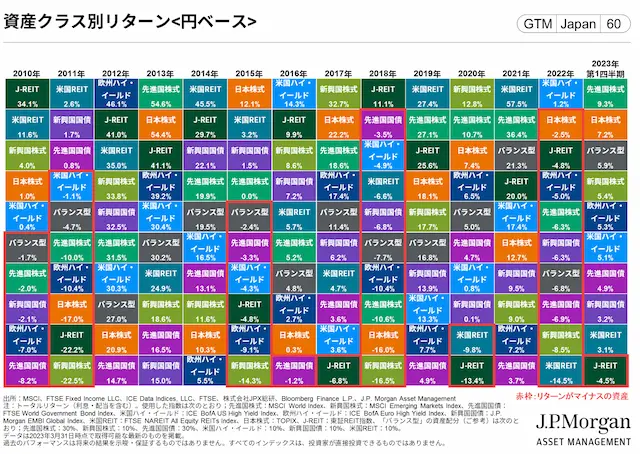

2024年現在は米国株が強いため、米国株に多く投資するのがリターンが高いと言われていますが、20年前の世界最高の投資対象は日本株でした。

<資産のパフォーマンスは年々異なっている>

(引用:JP.Morgan)

このように時期ごとに最適な投資対象は変わってくるので、今後も資産の定期的な見直しが必要です。

例えば、現在は米国株への投資比率が高いですが、今後米国が衰退することがあれば、比率を下げる必要があります。

マネとも中の人

マネとも中の人資産運用を長期で考えている方は、今後の情勢変化によって、投資すべき資産が大きく変わる可能性があるため、そこをウェルスナビが代わりにやってくれるのは安心感があります。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

2. 【2025年4月末時点】パフォーマンスだけで見るならオルカンが良い

ウェルスナビは安定的な資産運用ができる一方で、パフォーマンスはオルカンの方が良好です。

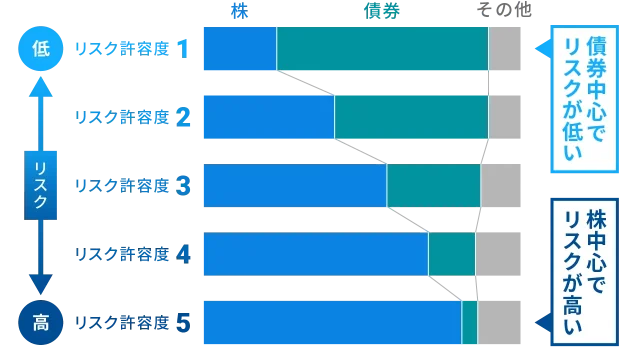

ウェルスナビには5つの運用コース(リスク許容度1〜5)があり、下記表はそれぞれの運用コースごとの過去の運用成績です。リスク許容度が低いほど、安定性を重視した運用を行う方針です。

<ウェルスナビのリスク許容度1-5における過去の利回り>

(2016年1月19日-2026年2月末)

| リスク許容度 | 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | 運用開始来 |

|---|---|---|---|---|---|

| リスク許容度1 | +16.2% | +20.4% | +51.7% | +78.5% | +119.1% |

| リスク許容度2 | +15.0% | +20.5% | +59.4% | +90.0% | +157.2% |

| リスク許容度3 | +18.7% | +27.4% | +76.0% | +111.2% | +205.9% |

| リスク許容度4 | +21.9 | +33.7 | +90.4 | +131.0 | +256.7 |

| リスク許容度5 | +20.7 | +33.0 | +89.2 | +128.0 | +265.4 |

参考データ

データで見るウェルスナビの資産運用-ウェルスナビ公式サイト(https://www.wealthnavi.com/performance/data)

上記の結果から下記の傾向が見てとれます。

- 利益の大きさは、リスクの大きさに比例している傾向がある。

マネとも中の人

マネとも中の人リスク許容度5で運用をした場合、年率平均利回りは20%以上となっています。

下記はオルカンの運用パフォーマンスです。

| eMAXIS Slim 全世界株式(オール・カントリー)の運用パフォーマンス | |||

|---|---|---|---|

| 過去6ヶ月 | 過去1年 | 過去3年 | 運用開始来 |

| 8.8% | 38.9% | 61.1% | 166.2% |

(参考:三菱UFJアセットマネジメント株式会社)

高いリターンを期待したいなら、ネット証券等でオルカンを買うのが良いです。

ただし、オルカンは株式以外の資産への分散投資を行わないため、ウェルスナビより価格の変動幅が大きくなる可能性があることにご注意ください。

マネとも中の人オルカンは早期リタイア(Fire)したいと考えている方が投資している傾向にあります。とにかく資産を早く増やすことを期待したいという方に適しています。

しかし、急激な下落が怖いなど、安定性を求めている方にはウェルスナビの方が適しているかもしれません。

<補足>ウェルスナビのおまかせNISAなら手数料が下がるのでパフォーマンスが改善

オルカンの方がパフォーマンスで優れていることを解説しましたが、ウェルスナビには手数料1.1%(年率、税込)があります。この手数料を控除した運用実績になっています。

ウェルスナビは新NISAの運用を全てお任せできる「おまかせNISA」を提供していますが、おまかせNISAなら手数料が引き下げになります。

| 預かり資産手数料 (現金部分を除く、年率、税込) | |

|---|---|

| おまかせNISA(NISA口座) | 0.693〜0.733% ※リスク許容度により変動 ※自動積立機能の利用必要 |

| 通常口座 | 1.1% |

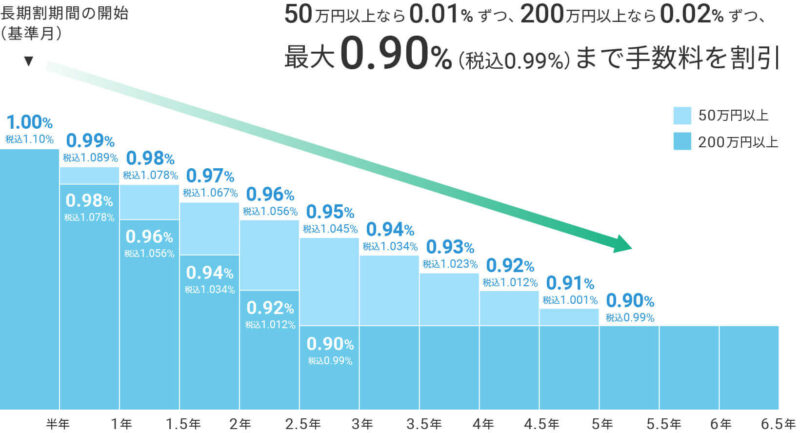

また、ウェルスナビには最大で0.11%(年率,税込)の手数料割引になるサービス「長期割」もあります。

長期割を適応すると、0.594〜0.660%程度(年率、税込)の手数料になります。

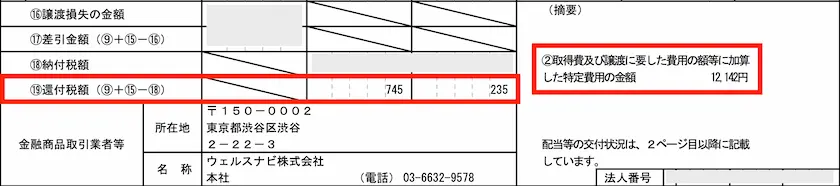

税金の還付も受けられる

2022年度の税制改正で、特定口座で運用されている方は、手数料が費用として控除されるようになりました。(※ウェルスナビが自動で行ってくれます。)

結果、所得税と住民税の還付を受けることができます。

(サイト管理人の年間取引報告書より引用)

ちなみに私は2022年度は1,000円くらいの還付を受けることができました。

- 還付所得税:745円

- 還付住民税:235円

還付金は自動的にウェルスナビの運用口座に後日振り込まれます。

私の還付率から計算すると2022年度は0.1%程度のリターン改善効果がありました。

マネとも中の人

マネとも中の人2023年度も確認しましたが、投資金額に対して0.1%程度のリターン改善効果がありました。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

3. ウェルスナビとオルカンは併用すべき?

個人的には併用する必要はないと思っていますが、下記のような用途ならありと思います。

- どちらが自分に合っているかを実際に投資して確かめたい

- ウェルスナビで安定的に資産運用しつつ、オルカンで高いパフォーマンスを期待したい

マネとも中の人心地よくやるのが良いと思いますので、併用すること自体は問題ないと思います。

なぜ、併用が必要ないと考えているのかと言いますと投資する資産が少々被っているからです。

| ウェルスナビ ※リスク許容度3の場合 | オルカン | |

|---|---|---|

| 米国株 | 33.5% | 100% |

| 日欧株 | 18.9% | |

| 新興株 | 6.6% | |

| 債券 | 29.0% | 0% |

| 金 | 7.0% | 0% |

| 不動産 | 5.0% | 0% |

そのため、ある程度相関的な値動きをするので、あまり分散効果はないと考えています。

- 安定的な値動きをするのが「ウェルスナビ」

- 激しい値動きをするのが「オルカン」

という感じです。

ウェルスナビや新NISAと併用したいならAI投資「ROBOPRO」がオススメ!

ウェルスナビや新NISAを併用させるなら、それよりも全くアプローチの違う運用手法をとるロボアドバイザーを併用する方が効率的だと思っています。

おすすめなのは、株式会社FOLIOが提供するROBOPROという”どんな相場に対しても好パフォーマンス目指す“ロボアドバイザーです。

- 信頼の経営体制

→上場企業SBIホールディングスの子会社である株式会社FOLIOが運用。 - AIによる機動的な資産運用

→AIが市場動向を予測し、相場の変化に合わせて資産配分を定期的に見直し・最適化。 - 下落局面への対応力

→大きな下落が想定される場面では、現金やディフェンシブ資産の比率を引き上げるなど、リスク抑制に寄せる傾向。 - 外部(金融庁など)評価

→金融庁公表データに基づくロボアドバイザー運用実績(2022年末時点)においてNo.1を獲得 - 好調な過去パフォーマンス

→2020年1月15日〜2025年1月15日の5年間で+105.70%(年率換算:約21%)のリターンを記録。

| ROBOPROの運用パフォーマンス | ||||

|---|---|---|---|---|

| 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | サービス開始来 |

| 15.45% | 27.10% | 77.45% | 125.77% | 141.25% |

(参考:株式会社FOLIO)

| eMAXIS Slim 全世界株式(オール・カントリー)の運用パフォーマンス | |||

|---|---|---|---|

| 過去6ヶ月 | 過去1年 | 過去3年 | 運用開始来 |

| 8.8% | 38.9% | 61.1% | 166.2% |

(参考:三菱UFJアセットマネジメント株式会社)

ROBOPROを活用した併用投資アプローチ

S&P500・オルカン(全世界株)・一般的なロボアド(例:ウェルスナビ)とROBOPROを併用すると、より安定的な資産運用を期待できる可能性があります。

根拠は、運用方針の違いによって、値動きの相関を下げやすい点にあります。

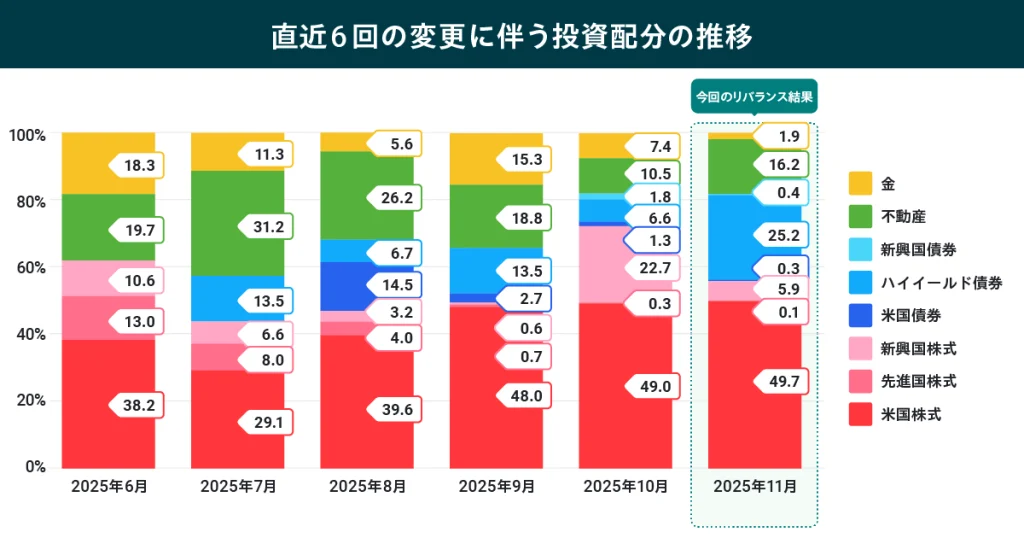

2025年11月のROBOPROの投資配分と運用方針

現在のROBOPROは、米国株式を維持しつつ、新興国株式や金を減らしハイイールド債券と不動産を増やした資産配分。

| 資産 | ROBOPRO | 一般的なロボアド ※ウェルスナビリスク許容度5の場合 | オルカン | S&P500 |

|---|---|---|---|---|

| 米国株 | 49.7% | 39.0% | 100% | 100% |

| 日欧株 | 0.1% | 33.9% | 0% | |

| 新興株 | 5.9% | 12.1% | 0% | |

| 債券 | 25.5% | 5.0% | 0% | 0% |

| 金 | 1.9% | 5.0% | 0% | 0% |

| 不動産 | 16.2% | 5.0% | 0% | 0% |

ROBOPROの直近6ヶ月の投資配分の推移を見る

市況の変化に合わせるために、ROBOPROは投資配分の変更を基本的に月一回行っています。これによって、今の相場に最適なポートフォリオ(投資配分)に更新されます。

併用アプローチの期待効果

| 局面 | ROBOPRO | S&P500・オルカン・一般的なロボアド(株式比率高めの場合)など |

|---|---|---|

| 景気が強い局面 | リスク資産を増やし 上昇の波に乗る傾向 | リスク資産比率が高いので 上昇の波に大きく乗る傾向 |

| 景気が弱い局面 | ディフェンシブ資産を増やし リスクを抑制する傾向 | ディフェンシブ資産が少ないため 下げ幅が大きくなる傾向 |

併用することで、下落時の不安を和らげつつ、上昇の恩恵も受け取りやすくなる可能性があります。

理想的な資産運用に対する考え方

安定的な資産形成を期待するための理想的な資産運用は下記と考えています。

- 景気が強い局面

→株式・不動産などリスク資産を増やし、上昇の波に乗る。 - 景気が弱い局面

→債券・金といったディフェンシブ資産を増やし、下落幅を緩和。

そのため、株式市場がいつも好調でないことを考慮し、株式中心の商品(S&P500/オルカン/一般的ロボアド)に、異なるアプローチの「ROBOPRO」を併用することで、

- 下落局面でも資産の目減りを抑えつつ、

- 上昇局面では取りこぼしを減らして、

→ より安定的に資産を積み上げる設計に近づける可能性があります。

↓ロボプロの詳細を知る↓

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

ウェルスナビとオルカン比較まとめ

- 自分に適したリスク許容度で安定的に運用したい

→ウェルスナビ(おまかせNISA) - 高リターンを期待して運用したい

→オルカン(eMAXIS Slim 全世界株式)へ投資

またウェルスナビや新NISAとの併用手段としてROBOPROもご紹介しました。

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント