最近では将来に備えて投資をするという考え方が一般的になってきました。

しかし、実際投資を始めるとなると損をするのが怖い気持ちもありますよね?できるだけ損をしたくないと考えると思います。

結論を言うと、損をしない投資はないのですが、損をする確率を下げる努力はできます。

この記事では、損をしない投資について解説したのち、元本保証の金融商品と低リスクの金融商品を紹介します。

その上で、損を下げる手法をお伝えします。

1. なぜ、損をしない投資がないのか?

それは投資にはさまざまなリスクがあるからです。

前提として、投資におけるリスクとは「値動きの大きさ(不確実性)」のことをさします。

マネとも中の人

マネとも中の人・値段の変動幅が大きいことを「リスクが大きい」

・小さいことを「リスクが小さい」

と一般的に言います。

金融商品の価格に影響を与えるリスクにはいろいろな種類があります。

- 信用リスク

→投資している企業が倒産したりする可能性 - 流動性リスク

→投資している株の取引量の変動 - 金利変動リスク

→金利の変動により市場へのお金の流通量が変わる - 為替変動リスク

→円とドルなどの、通貨の価値が変動する - カントリーリスク

→地震が多い日本など、国によって背景が違う

このようなリスクが複雑に絡み合い、値動きを発生させています。

このリスクをゼロにすることは基本的に不可能です。ですので、何らかのリスクを抱えている金融商品は損をする可能性があります。

2. 【詐欺なし】損をしない(元本保証)の金融商品について

もし損をしたくないというのなら元本保証の金融商品がおすすめです。

- 預金(定期預金がおすすめ)

- 国債

マネとも中の人

マネとも中の人基本的には上記以外の”元本保証”の投資は詐欺ですのでご注意ください。なぜなら、一般的には元本保証を謳い文句に投資勧誘を行うことが法律で禁止されているからです。

※預金と国債は例外です。

(1)預金(定期預金がおすすめ)

預金は銀行にお金を預けることです。銀行に預けることで定期的に利息がもらえます。

しかし、日本円の普通預金の場合は比較的高いネット銀行でも0.1%程度が最大です。

そんな方には定期預金がおすすめです。定期預金は期日までお金を引き出せない代わりに、普通預金より高い金利を獲得できます。

例えば、住信SBIネット銀行なら、1年の定期預金で0.2%、5年だと0.4%という高い金利です。

(引用:住信SBIネット銀行 円定期預金 特別金利キャンペーン)

マネとも中の人普通預金に使いきれないお金がある場合は、定期預金を活用すると良いでしょう。

<補足>預金の保証は元本1,000万円+利息まで

預金は基本的に元本保証ですが注意点として、上限金額あります。

預金保険機構の法律上、合算して元本1,000万円までと破綻日までの利息等が保護されます。

逆を言えば、銀行が破綻し場合、これ以上の金額に関しては保証されない場合もあります。

マネとも中の人

マネとも中の人一部の地銀など、信用力が低い銀行の場合は、預金残高を1,000万円以下にしておくことも考えましょう。

(2)国債

国債は国の発行する債券です。

国にお金を貸すことで、期日までお金を引き出せない代わりに、高い金利を獲得できます。

| 個人向け国債 | 固定3年 | 固定5年 | 変動10年 |

|---|---|---|---|

| 利率(年率) | 0.76%(税引前) 0.6056060%(税引後) | 0.96%(税引前) 0.7649760%(税引後) | 0.96%(税引前) 0.7649760%(税引後) |

| 金利の変動 | なし | なし | あり ※利率は半年毎に見直し |

| 最低保証金利 | 年0.05% | ||

| 利払 | 毎年4月15日、10月15日(年2回) | ||

| 発行回数 | 年12回(毎月) | ||

| 販売単位 | 10,000円以上、10,000円単位での販売 | ||

| 中途換金 | 可能 ※発行後、一年以上経過している必要がある ※直近2回分の各利子相当額が差し引かれる | ||

国債はSMBC日興証券などのネット証券などで購入することができます。

マネとも中の人国債は定期的に金利が変動します。

基本的な購入戦略としては、固定金利で利回りが高い時期がおすすめ。

国債を買いたい方は、都度チェックしておきましょう!

3. 低リスクの金融商品について

預金や国債はちょっと利回り低くない?と言う方には元本保証ではないですが、下記の金融商品が比較的低リスクでおすすめです。

- 社債(格付けが高いものが良い)

- 投資信託(株式や債券を組み合わせたもの)

(1)社債(格付けが高いものが良い)

国債が国が発行する債券に対して、社債は企業が資金調達のために発行する債券です。

会社が倒産しない限りは、固定期間で固定の利回りを獲得できます。そのため、国債ほどではないですが、比較的低リスクと言えます。

注意点としては信用格付けが低い企業の社債は倒産確率が高くなるため、元本を毀損するリスクがあります。

基本的には0.5〜3.0%程度の利回りを期待することができます。

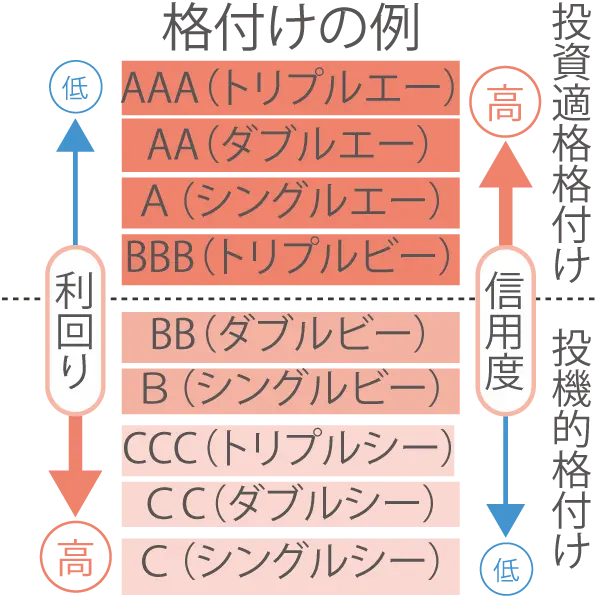

社債の格付けはAAA〜Cまであり、信用力が高いほど低リスクです。基本的にはBBB以上の社債がおすすめです。

(引用:日本証券業協会)

社債の格付けは、「格付投資情報センター(R&I)」などで確認することができ、SMBC日興証券などのネット証券などで購入することができます。

マネとも中の人

マネとも中の人よく社債を発行している楽天グループの格付けはBBB、トヨタ自動車に関してはAAAと最高評価!

(2)投資信託(株式や債券を組み合わせたもの)

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が運用する金融商品です。

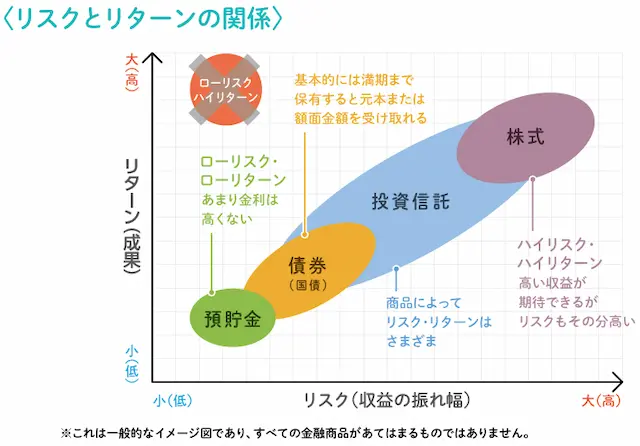

投資信託は一般的に債券よりリスクが高く、株式よりリスクが低い金融商品と言われています。

株のみに投資するものや債券のみに投資するものなどさまざまな種類があります。

(引用:日本証券業協会)

株式のみに投資するとリスクが高くなり、債券のみに投資するとリスクが低くなるがリターンも下がる傾向にあるため、一般的には株と債券をバランスよく持つ投資信託がおすすめです。

ここではおすすめの投資信託の一例をご紹介します。

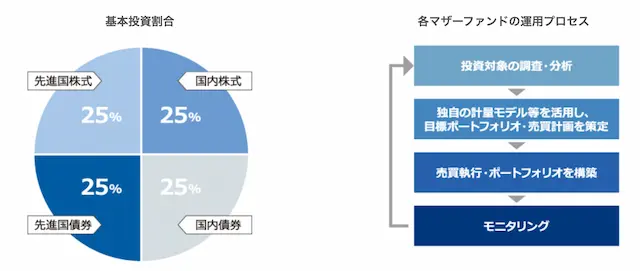

ニッセイ・インデックスバランスファンド(4資産均等型)

マネとも中の人

マネとも中の人この銘柄は筆者自身もNISA口座で毎月積立投資をしています!

ニッセイ・インデックスバランスファンド(4資産均等型)は国内株式、国内債券、先進国株式、先進国株式に25%ずつ投資を行う投資信託です。

株式への投資でリターンを追求しながら、債券を資産配分に加えることで、リスクを軽減しています。

| 過去の運用パフォーマンス | |||

|---|---|---|---|

| 6ヶ月 | 1年 | 3年 | 設定来 |

| 1.7% | 4.0% | 31.0% | 81.7% |

(引用:ニッセイアセットマネジメント株式会社)

<最大下落幅(2020年のコロナショック時)比較>

| ニッセイ・インデックスバランスファンド (4資産均等型) | eMAXIS Slim 全世界株式 (オール・カントリー) | |

|---|---|---|

| 投資対象 | 国内株式・先進国株式・国内債券・先進国債券 | 国内株式・先進国株式・新興国株式 |

| 最大下落幅 | 12,228円→10,298円 | 12,241→8,102円 |

| 下落率 | -15.78% | -33.81% |

全てを株式に投資する一番人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」と比較して、低い下落幅であることから低リスク運用に成功しています。

特徴は株式と債券への分散投資を行うファンドとしては信託報酬が最低水準であり、効率的な運用を期待できます。

| ニッセイ・インデックスバランスファンド(4資産均等)の概要 | |

|---|---|

| 運用会社 | ニッセイアセットマネジメント株式会社 |

| ファンドの分類 | インデックスファンド |

| NISA対応 | ◯(つみたて投資・成長投資枠) |

| 運用開始年月 | 2015.08.27 |

| 現在の基準価格 | 18,166円 |

| 現在の総資産総額 | 725億円 |

| 総経費率(信託報酬等) | 0.17%(年率) 対象期間:2022年11月22日~2023年11月20日 |

| 解約手数料(信託財産留保額) | なし |

| 投資対象 | 国内株式・海外株式・国内債券・海外債券 |

| 為替ヘッジ | なし |

購入できる証券会社を表示する

- SMBC日興証券株式会社

- 株式会社SBI証券

- auカブコム証券株式会社

- 岡三証券株式会社

- GMOクリック証券株式会社

- 大和コネクト証券株式会社

- フィデリティ証券株式会社

- 松井証券株式会社

- マネックス証券株式会社

- 楽天証券株式会社

4. 投資で損をする確率を下げる方法

損をしない投資はありませんが、損をする確率をできるだけ下げる方法はあります。

- 20年以上の長期投資を行う

- 複数の資産に分散投資を行う

- 定期的に同金額を積立投資する

(1)20年以上の長期投資を行う

これから投資を考えている方は長期的な運用を心がけてください。

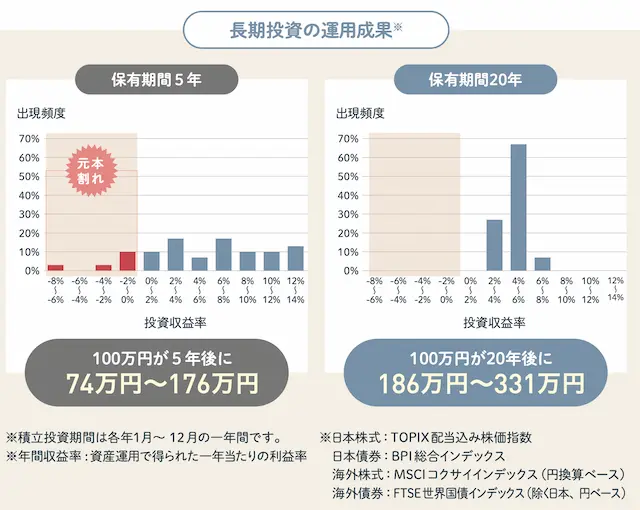

下記は金融庁が公開している資料です。

出典:金融庁

この資料から、下記のことがわかります。

- 保有期間が5年の場合、10%以上の確率で損失する場合がある

- 保有期間が20年だと、損を抱えていなかった

※日本株式・日本債券・海外株式・海外債券に対して毎年平等な金額を積立投資した場合

5年などの短期だと損失を抱えた理由としては、10年単位で大きな金融危機が発生する可能性があるからです。(2009年リーマンショック、2020年コロナショックなど)

マネとも中の人これから投資をされる方は20年程度の長期で考えると良いでしょう。

<補足>投資する商品に注意

しかしながら、どの商品に投資しても確実に儲かるわけではありません。重要なのは投資する商品です。

投資する商品の価格が右肩上がりにならないと、結果として損失をしてしまいます。

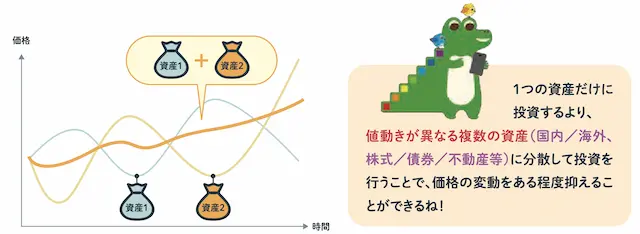

(2)複数の資産に分散投資を行う

出典:金融庁

株式や債券など1つの資産だけに投資するより、値動きが異なる複数の資産に分散して投資を行うことで、価格の変動をある程度抑えながら、安定的な運用を期待できます。

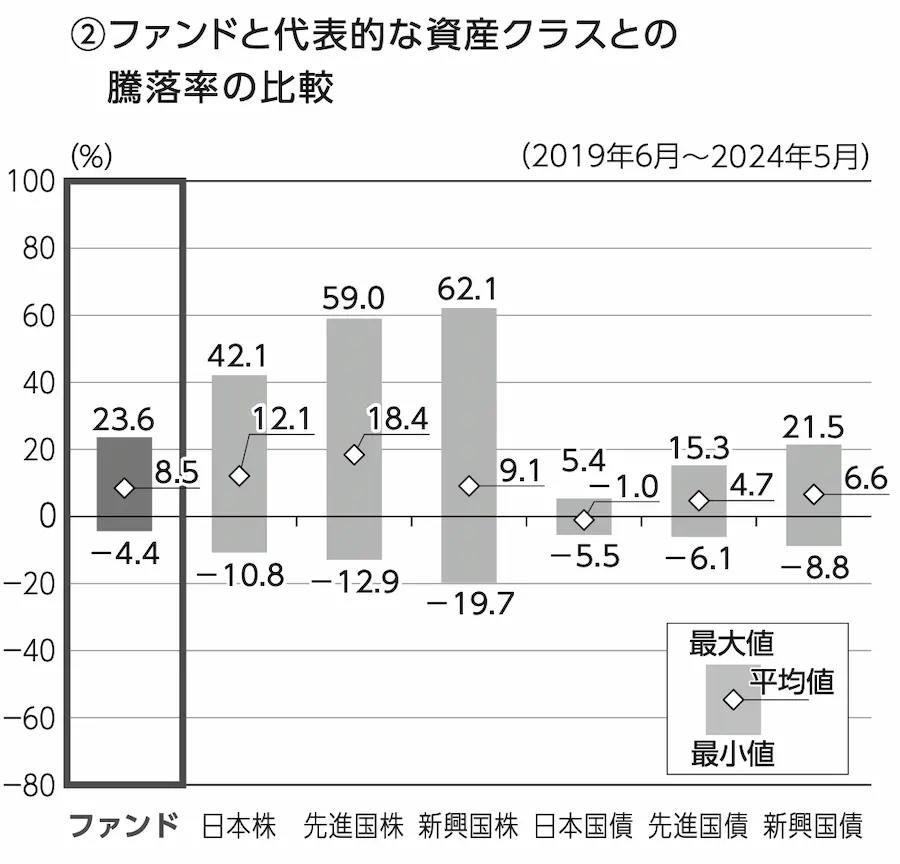

下記は日本株式・日本債券・海外株式・海外債券に対して25%ずつに分散投資する投資信託「<購入・換金手数料なし> ニッセイ・インデックスバランスファンド(4資産均等型)」における、他の資産との価格の値動きを比較したものです。

出典:<購入・換金手数料なし> ニッセイ・インデックスバランスファンド(4資産均等型)目論見書

上記資料は、

- 株式に単一投資するより、リスクが低かった

- 債券に単一投資するより、リターンが高かった

ことを示しています。

マネとも中の人株や債券だけに投資するより、分散投資を行なった方が”損失リスクを軽減しながら”安定的な運用を行えることがわかりますね。

(3)定期的に同金額を積立投資する

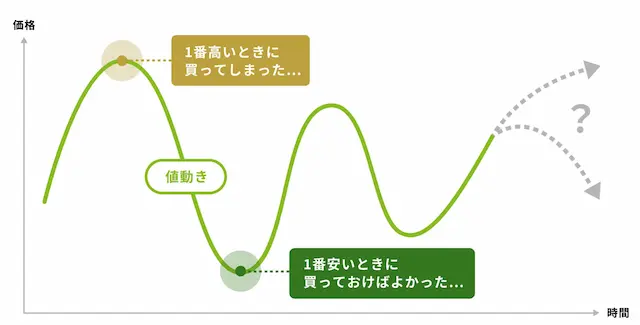

積立投資も安定的に資産運用をしたい場合におすすめの投資手法です。

そもそも新NISAで投資をする金融商品は値動きリスクがあるため、投資タイミングをミスすると

- 高い値段で買ってしまい、その後に金融危機が起きて数年間ずっとマイナスの運用成果

ということも起きてしまいます。投資始めたのになかなかプラスに戻らないとちょっと心理的にしんどいですよね。

出典:金融庁

このような高値掴みのリスクを軽減する方法として積立投資があります。

定期でコツコツを積立投資を行っておけば、投資タイミングを気にすることなく投資することができ結果として、損失リスクを軽減した安定的な資産運用が可能です。

5. 【上級者向け】ハーバード大学流!オルタナティブ資産で景気に左右されにくい投資を実現

最後に投資信託を通じて、株式や債券などへの投資に慣れてきた方への新しい投資の選択肢としして広がってきている「オルタナティブ投資」をご紹介します。

特に下記のような方におすすめしたい運用手法です。

- 株式や投資信託への投資で発生する”値動きが心理的に負担”

- 景気に左右されにくい安定的に資産運用がしたい

ハーバード大学には、卒業生などから年間1,000億円以上の寄付金が集まっており、それを独自の資産運用会社が運用しています。

この運用会社が70%以上の資産を投資しているのが「オルタナティブ資産」と呼ばれるものです。

株式や債券とは異なるリスク・リターンの特性がある金融商品全般の総称です。

例:インフラ(再生可能エネルギー、鉄道、通信)、PE(ヘッジファンドなど)、不動産など

(引用:年金積立金管理運用独立行政法人)

オルタナティブ投資には基本的に下記のようなメリットがあります。

- 株や投資信託のように値動きがないので、投資した後ほったらかしにできる

- 景気の変動を受けにくい(景気独立運用)

→景気が悪くなったら、株や投資信託は基本的に全て下がる

実際、ハーバード大学の2021年度のパフォーマンスは資産の74%がオルタナティブ投資に投資されており、平均利率は約11%という高さでした。

下記で赤字に囲っているところがハーバード大学資産のうちのオルタナティブ資産です。

(ハーバード大学の資産配分 引用:Harvard Management Company HP)

オルタナティブ資産はハーバード大学のような大きな機関投資家にしか開かれていない金融商品でしたが、最近では一般の方でも投資できるような仕組みが整ってきました。それをご紹介します。

オルタナティブ資産に投資するなら「オルタナバンク」

そのオルタナティブ資産に投資できる代表的なプラットフォームとしてオルタナバンクがあります。

オルタナバンクでは、

- 海外のヘッジファンド

- 国内外の不動産

- 公共インフラ

などのオルタナティブ資産に1万円から投資ができます。

期待リターンは4〜12%(年率)程度です。

マネとも中の人ハーバード大学のように多くの資産をオルタナティブ資産に投資する必要はありませんが、資産の一部を回しておくと、景気に連動しやすい投資信託などの資産と分散が効き、効率的な資産運用を行える可能性があります。

\ 2025年9月30日まで /

ここからの口座開設で

現金1,500円プレゼント

※サービス内容やキャンペーン・プログラム条件は

公式サイトで必ずご確認ください。

損をしない投資まとめ

基本的に投資にはリスクがあるため損をしない投資はありません。

その上で元本保証の金融商品として定期預金と国債を紹介しました。

その上で、低リスクの金融商品として、

- 社債(格付けが高いものが良い)

- 投資信託(株式や債券を組み合わせたもの)

もご紹介しました。

加えて損する確率を下げる方法としては下記も紹介しました。

- 20年以上の長期投資を行う

- 複数の資産に分散投資を行う

- 定期的に同金額を積立投資する

最後に、上級者向けとして、オルタナティブ資産への投資手法もご紹介しました。

当記事が参考になれば幸いです。

コメント