低金利時代と言われる現代において、銀行預金に預けているだけでは、お金はほとんど増えないのが現状です。

加えて、最近では物価上昇も激しく、お金に働いてもらう「資産運用」という選択肢が注目されています。

しかし、「投資は難しそう」「損をするのが怖い」といったイメージを持つ方も少なくないでしょう。

投資においてリスクとリターンは表裏一体であり、高いリターンを期待するほど損失リスクも高くなっています。

その点いうと、年利2%を目指す資産運用は初心者によっては比較的低リスクで妥当と言えると思います。

マネとも中の人

マネとも中の人今回は、年利2%を目標とした運用方法について詳しく解説していきますので、ぜひ参考にしてください。

1. 年利2%を達成する難易度はどれくらい?

年利2%を達成する難易度について次の順番で考えていきましょう。

- そもそも、なぜ年利2%の数字が重要なのか?

- 元本保証商品(銀行預金・国債)だけで年利2%は達成できる?

- 投資で年利2%を目指すには?

(1)そもそも、なぜ年利2%の数字が重要なのか?

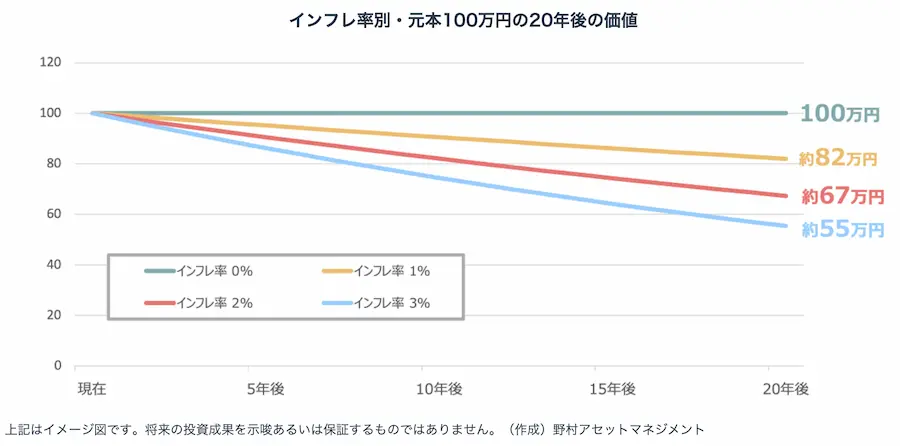

年利2%という数字が重要な理由は日本におけるインフレ率にあります。

毎年〇%物価が上がることをインフレ率と言いますが、日本における直近50年間の年間インフレ率は約2%。

逆を言えば、毎年2%ずつお金の価値が下がっているとも言えます。

例えば、現在100万円が手元にある場合、インフレ率2%で20年後に価値は67万円まで下がります。

(引用:野村アセットマネジメント)

このインフレによる影響をカバーするために、インフレ率以上の資産運用を行う必要があるとされています。

マネとも中の人

マネとも中の人加えて、日本銀行も2013年1月に「物価安定の目標」を消費者物価の前年比上昇率2%と定めています。

そのため、2%のインフレ率は既定路線と言えます。

参考:日本銀行

(2)元本保証商品(銀行預金・国債)だけで年利2%は達成できる?

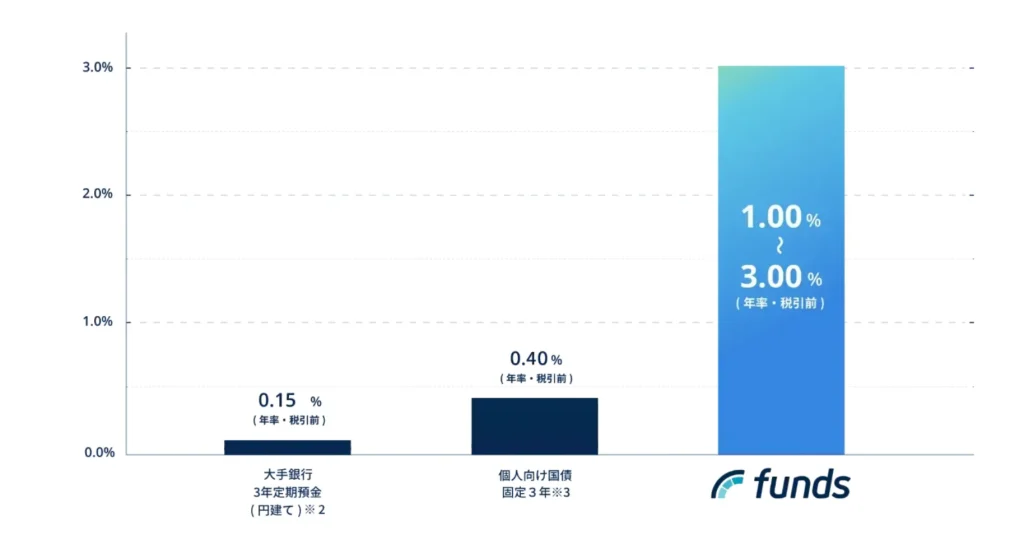

元本保証商品で年利2%を達成できたらリスクを負わずに目標数値を達成できるので最も簡単です。

残念ながら、現在ではリスクを取らずに年利2%を期待できる金融商品はありません。

主要銀行の普通預金金利は0.001%程度、定期預金でも0.1%に満たないところがほとんどです。

加えて、元本保証商品として最高水準の利回りである個人向け国債も下記の通り年利2%には達しません。

| 個人向け国債 | 固定3年 | 固定5年 | 変動10年 |

|---|---|---|---|

| 利率(年率) | 0.76%(税引前) 0.6056060%(税引後) | 0.96%(税引前) 0.7649760%(税引後) | 0.96%(税引前) 0.7649760%(税引後) |

| 金利の変動 | なし | なし | あり ※利率は半年毎に見直し |

| 最低保証金利 | 年0.05% | ||

| 利払 | 毎年4月15日、10月15日(年2回) | ||

| 発行回数 | 年12回(毎月) | ||

| 販売単位 | 10,000円以上、10,000円単位での販売 | ||

| 中途換金 | 可能 ※発行後、一年以上経過している必要がある ※直近2回分の各利子相当額が差し引かれる | ||

(3)投資で年利2%を目指すには?

元本保証商品で年利2%が難しい今、リスクがある投資に目を向ける必要があります。

しかし、投資で年利2%を期待することは不可能ではありませんが、投資にはリスクが伴います。

高いリターンを狙うほど、リスクも大きくなることをまずは理解してください。

マネとも中の人

マネとも中の人また、年利2%を期待するためには下記のルールに基づいて投資することが重要と考えています。

- 適切な投資先を選ぼう

→適切な投資先を選べないと年利2%を期待できないか、不必要なリスクをとることになる。 - 長期的な視点で運用しよう

→長期で運用するほどリスクが安定化し、目指している期待リターンを獲得できる可能性が高まる。 - 投資の目標数値を忘れない

→欲が出ると、リスクが高い運用となり、結果として失敗する可能性がある。

ここからは、年利2%を期待できる具体的な投資商品について見ていきます。

2. 年利2%を期待できるおすすめ投資商品ランキング

年利2%以上を期待できるおすすめの投資商品は下記です。

| 商品名 | Funds | 個人向け社債 | ロボアドバイザー | バランスファンド |

|---|---|---|---|---|

| 期待利回り(年率) | 1.0〜3.0%程度 | 0.5〜5.0%程度 | 0.5〜10.0%程度 | 0.5〜10.0%程度 |

| 最低投資金額 | 1円〜 | 10万程度〜 | 1万円程度〜 | 100円〜 |

| 運用手数料 | なし | なし | あり | あり |

| 元本保証 | なし | なし | なし | なし |

| 価格の値動き | なし | あり ※中途解約の場合 | あり | あり |

| NISA対応 | × | × | ◯ | ◯ |

| 為替リスク | なし ※国内企業投資の場合 | なし ※国内企業投資の場合 | あり | あり |

| 優待 | あり | なし | なし | なし |

順に解説していきます。

① 固定利回り+優待がもらえる投資サービス「Funds(ファンズ)」

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年11月現在、元本割れなし

Fundsは、投資家からお金を集めるファンドを作り、企業に貸付を行います。この貸付事業で得られた利益(利息)の一部が、出資した方に分配される仕組みです。

Fundsは、投資先を信用度の高い企業に限定しているため、利回りは1.0〜4.0%と控えめですが、堅実な資産運用を期待できる点が挙げられます。

そのため例えば、銀行預金や国債の代替先として、活用メリットがあります。

また、独自の優待制度の還元率が高いと好評です。

マネとも中の人

マネとも中の人過去にはなんと一定金額以上の投資を行うだけで、沖縄県石垣島のリゾートに無料宿泊ができるという驚きの優待もありました。

| Funds(ファンズ)の概要表 | |

|---|---|

| 運営会社 | ファンズ株式会社 |

| サービス開始 | 2019年1月 |

| 想定利回り | 1.5〜4.0%程度 |

| 最低投資金額 | 1円〜 |

| デポジット口座 | あり |

| 入金手数料 | 必要 ※銀行によって異なる |

| 出金手数料 | 無料 |

| 中途解約 | 原則不可 |

デポジット口座とは?

デポジット口座とは、投資前に資金を預けておくために設定される口座のことです。 デポジット口座に入金しておくだけで、案件ごとに投資金額を振込しなくてよいので、振込手数料の節約になります。

現在Funds公式サイトでは「マネとも×Funds限定タイアップキャンペーン」を実施中!

- 2025年12月21日までに初めての口座開設完了で現金2,000円

- 口座開設完了後30日以内に初めて投資すると現金最大5,000円

マネとも中の人

マネとも中の人今だけ!総額7,000円分の現金がもらえる太っ腹なキャンペーンとなっています!

↓お得な始め方の詳細を知る↓

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

② 特定の企業の債券に投資する「個人向け社債」

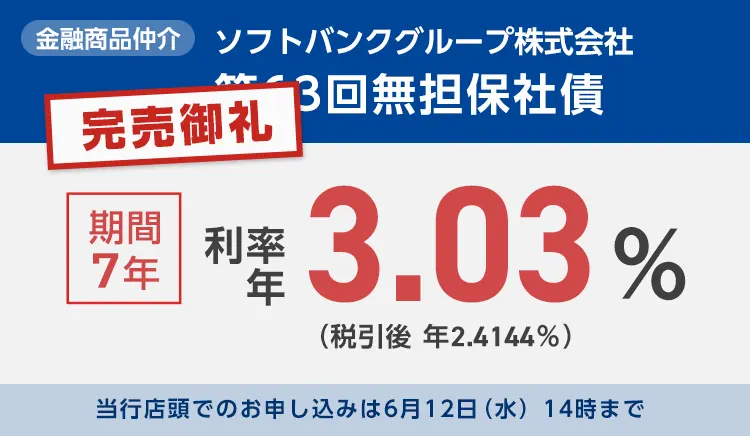

(引用:SBI新生銀行)

社債は、企業が設備投資などの事業資金を調達するために発行する債券のこと。

社債は1口1億円など、多額な資金が必要な場合が一般的ですが、ネット証券等で最低購入金額10万円程度から購入できる個人向け社債があります。

社債の特徴は、投資した企業が倒産しない限り、コツコツをリターンを期待できる点です。

最近では、ソフトバンクが社債を発行(個人向け普通社債・利回り3.03%程度・期間7年以上)しました。

マネとも中の人注意点としては、金利が上昇すると市場価格が下がり、金利が低下すると市場価格は上がるといった「価格変動リスク」がある点です。

満期になれば元本全額が償還されますが、中途解約の場合市場価格での売却となるため、解約時期によって元本を下回る可能性があります。

③ プロが作ったアルゴリズムに投資をお任せ「ロボアドバイザー」

(引用:ウェルスナビ公式サイト)

ロボアドバイザーは、いくつかの簡単な質問に答えるだけで、投資する際に手間のかかる「資産運用方針の決定・銘柄の選定・売買・メンテナンス」をすべて自動でしてくれるのが特徴。

そのため、忙しい人でもほったらかしで将来のための資産運用を始められます。

また、NISA制度を利用できる場合もあります。

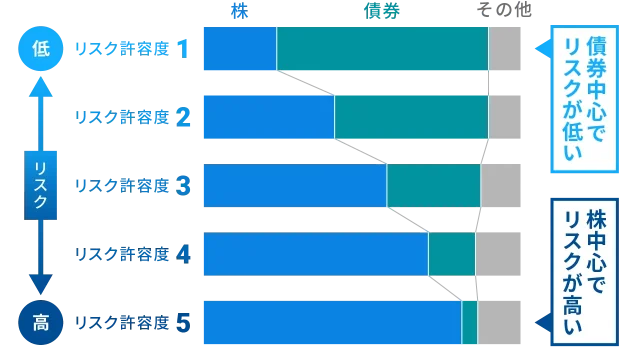

ロボアドバイザーに投資するメリットとして、あなたに適したリスク許容度で、さまざまな資産に分散しながら安定的な運用を期待できる点があります。

そもそも、どれくらいの損失なら心理的に耐えられるかを測る指標である”リスク許容度”は個人によって異なるため、投資する商品の資産配分比率は個人によって変わります。

例えば、ロボアドバイザーの最大手であるウェルスナビは5段階のリスク許容度に合わせた資産配分(運用コース)があり、簡単な診断のち提案されます。

マネとも中の人

マネとも中の人個人に適した安定的な運用を期待できる反面で、預かり資産に準じた手数料(年率1%程度)が発生します。

これは投資をお任せする代わりに支払う手数料であり、手数料を大きいと考えるか妥当と考えるかは個人の裁量に委ねられています。

また、価格が常に変動するため、市場状況によっては元本を下回る可能性もあります。

細かいことはいいからとにかく自分に適した形の安定的な資産運用をしてほしいという方におすすめです。

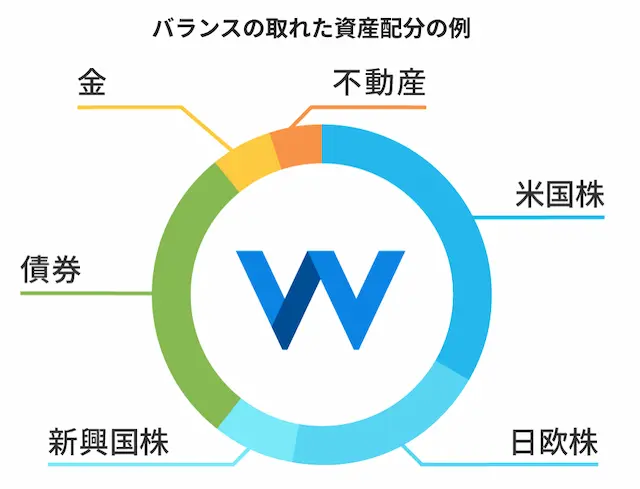

④ 低コストで安定的な運用を期待できる「バランスファンド」

(引用:ニッセイアセットマネジメント株式会社)

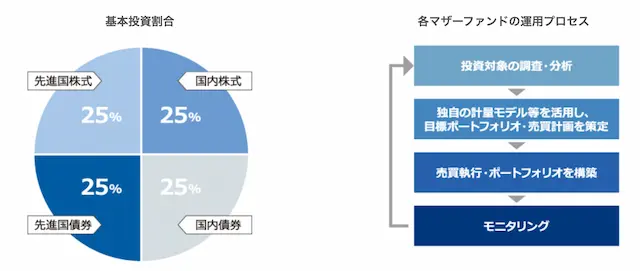

バランスファンドは、投資信託の種類の一つであり、株や債券など様々な資産に分散投資を行う投資信託の総称です。

(引用:ニッセイアセットマネジメント株式会社)

投資スタイルは、ロボアドバイザーに似ていますが、バランスファンドを選ぶのは投資家自身という特徴があります。

バランスファンドには様々な運用配分のものがあり、ある程度知識があれば、期待リターンに適したファンドを見つけ出すことも可能です。

マネとも中の人ご自身で投資対象を選ぶため、ロボアドバイザーと比べてコストが低い傾向があります。そのため投資効率重視の方におすすめです。

ですが、ロボアドバイザー同様に価格が常に変動するため、市場状況によっては元本を下回る可能性があります。

年利2パーセントまとめ

年利2%を期待できる投資(資産運用)について解説しました。

おすすめなのは下記の投資商品です。

| 商品名 | Funds | 個人向け社債 | ロボアドバイザー | バランスファンド |

|---|---|---|---|---|

| 期待利回り(年率) | 1.0〜3.0%程度 | 0.5〜5.0%程度 | 0.5〜10.0%程度 | 0.5〜10.0%程度 |

| 最低投資金額 | 1円〜 | 10万程度〜 | 1万円程度〜 | 100円〜 |

| 運用手数料 | なし | なし | あり | あり |

| 元本保証 | なし | なし | なし | なし |

| 価格の値動き | なし | あり ※中途解約の場合 | あり | あり |

| NISA対応 | × | × | ◯ | ◯ |

| 為替リスク | なし ※国内企業投資の場合 | なし ※国内企業投資の場合 | あり | あり |

| 優待 | あり | なし | なし | なし |

マネとも中の人また、年利2%を期待するためには下記のルールに基づいて投資することが重要と考えています。

- 適切な投資先を選ぼう

→適切な投資先を選べないと年利2%を期待できないか、不必要なリスクをとることになる。 - 長期的な視点で運用しよう

→長期で運用するほどリスクが安定化し、目指している期待リターンを獲得できる可能性が高まる。 - 投資の目標数値を忘れない

→欲が出ると、リスクが高い運用となり、結果として失敗する可能性がある。

この記事が、あなたの資産運用の一助となれば幸いです。

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント