低金利時代の今、お金を銀行に寝かせておくのはもったいないと感じ、投資に興味を持つ人が増えています。

特に、NISAと国債は、初心者が最初に検討する代表的な投資の選択肢と言えるでしょう。

しかし、下記のような疑問を抱える方も多いと思います。

- 投資を始めたいけど、NISAと国債どっちがいい?

- NISAで国債は買える?

- 他に良い選択肢はないの?

NISAは投資で得た利益が非課税になる制度で、長期的な資産形成の手段として活用されています。

国債は国が発行する債券です。元本保証ですが利回りが低い傾向にあります。

マネとも中の人

マネとも中の人この記事では、NISAや国債の特徴をわかりやすく解説し、それぞれのメリット・デメリットを比較しながら、あなたに最適な投資先を見つけるお手伝いをします。

1. NISAで資産運用するメリット・デメリット

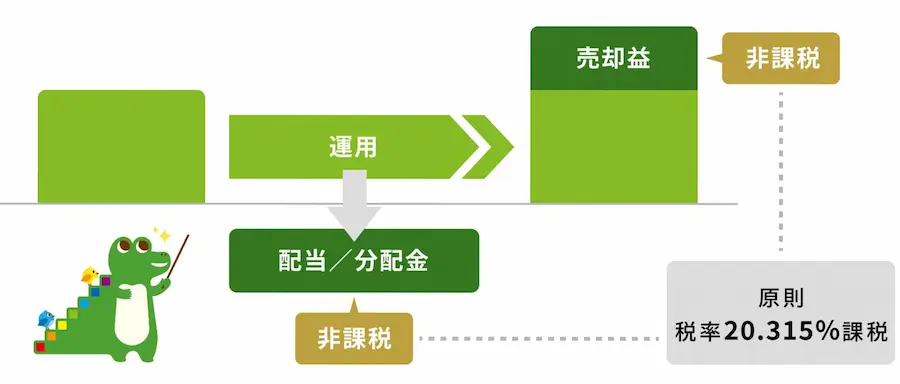

NISA(旧:つみたてNISA)は、NISA口座内での売却利益や配当/分配金に対して一切税金がかからない(非課税)で運用できる国の制度。

日本国内に住んでいる18歳以上の方なら誰でもNISA口座を開設できます。

(引用:金融庁)

NISAには、つみたて投資枠と成長投資枠があり、それぞれ年間120万円、240万円まで投資することができます。

概要を簡単に表でまとめました。

| 現行(新しい)NISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 非課税期間 | 無期限 | |

| 年間の非課税枠 | 120万円 | 240万円 |

| 生涯の非課税枠 | 1800万円 ※成長投資枠だけの場合1200万円まで | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | 投資信託・個別株式 |

- つみたて投資枠・成長投資枠で投資できる商品が違う

- つみたて投資枠・成長投資枠で年間投資上限金額が違う

- 非課税枠の上限は合計1,800万円まで

- 非課税期間は無期限

下記のメリットとデメリットがあります。

メリット・デメリット一覧表を表示する

- 非課税で投資できる

- 少額から始められる

- 知識があれば効率的な運用が可能

- 元本保証がない商品にしか投資できない

- 資産運用方針や投資する銘柄を自分で選ぶ必要がある

- 制度が複雑で上手に活用するのが難しい

最大のメリットは利益に対する税金がゼロ(非課税)になる点です。

また、証券会社によりますが、100円程度から始められます。加えて、投資できる金融商品の幅が広く、ご自身で投資戦略を組める方なら効率的に運用できるでしょう。

一方、投資する商品によりますが、大凡元本保証ではなく、どの商品に投資してもある程度の価格の値動きがあります。

また、ご自身で投資する銘柄を選定する必要があり、知識がないと有効活用しきれない可能性があります。

2. (個人向け)国債を買うメリット・デメリット

(引用:財務省)

個人向け国債とは、国が発行する債券で元本保証です。

購入した金額を国に貸し付け、満期になると元本と利子が支払われます。

マネとも中の人

マネとも中の人「国にお金を貸す」イメージ。

個人向け国債は元本割れすることはありません。経済環境などにより実勢金利が変動しても、元本部分の価格は変動しないので、安全性が高い債券です。

財務省

国債には下記の種類があります。

| 個人向け国債 | 固定3年 | 固定5年 | 変動10年 |

|---|---|---|---|

| 利率(年率) | 0.76%(税引前) 0.6056060%(税引後) | 0.96%(税引前) 0.7649760%(税引後) | 0.96%(税引前) 0.7649760%(税引後) |

| 金利の変動 | なし | なし | あり ※利率は半年毎に見直し |

| 最低保証金利 | 年0.05% | ||

| 利払 | 毎年4月15日、10月15日(年2回) | ||

| 発行回数 | 年12回(毎月) | ||

| 販売単位 | 10,000円以上、10,000円単位での販売 | ||

| 中途換金 | 可能 ※発行後、一年以上経過している必要がある ※直近2回分の各利子相当額が差し引かれる | ||

下記のメリットとデメリットがあります。

メリット・デメリット一覧表を表示する

- 国が発行するので元本割れなし

- 株や投資信託、FXのように値動きがないので心理的に安心

- 銀行預金より高い利回り

- 0.05%の最低金利保証がある

- 少額(1万円)から購入できる

- 中途換金もできる

- 直近50年間の年間インフレ率約2%を超えていないから

- 利回りが低いので、少額投資だと利益が少ないから

- NISA口座で購入ができないから

- 1年以内は中途換金ができない

最大のメリットは日本という国が破綻しない限りは元本割れがない点。

元本割れがない商品の中では、最高水準の好利回り商品と言えます。

また、株や投資信託、FXのように値動きがないので、心理的に安心しながら利益を得られる特徴も。

加えて、1万円から購入ができ、発行から1年以上かつ直近2回分の利子相当額が手数料として差し引かれるというペナルティもありますが、中途換金もできます。

デメリットとしては、利回りが1%以下と低めな点。日本のインフレ率は2%程度なので、物価の上昇率以上の運用パフォーマンスを期待することが現状できません。

3. NISAで国債は買える?買えない?

個人向け国債はNISA口座での購入ができません。

そのため、国債は利益に対して20.315%の税金が発生します。

仮に、固定5年利回り0.51%(税引前)の国債に投資した場合、実質的な利益は0.4063935%(税引後)となります。

ちなみに個人向け国債をNISA口座で擬似的に購入したい場合は国債に投資を行う投資信託に投資するという方法があります。

マネとも中の人

マネとも中の人しかし、投資信託は日々基準価格が上下するため、国債を直接買った方が心理的に楽に感じる方も多いと思います。

4. どっちがおすすめ?国債とNISAの選び方を解説!その他の選択肢も

NISAと個人向けどちらを選ぶべきかは、あなたの投資目的やどれくらいのリスク負えるか(リスク許容度)によって異なります。

| 商品・サービス | NISA | 個人向け国債 |

|---|---|---|

| 期待利回り | 3.0%以上 ※一般的な想定基準 ※投資商品によって異なる | 年率0.3%〜0.6%程度 ※国債の種類によって異なる |

| 元本保証 | なし | あり |

| 想定運用期間 | 基本10年以上の長期 ※個人の運用方針によって異なる | 3年、5年、10年 ※国債の種類によって異なる |

| 投資の知識 | 必要 | 不要 |

| 価格の値動き | あり | なし |

| 中途解約 | いつでも可能 | 発行後、一年以上経過後可能 |

上記の比較表を参考におすすめの人をご紹介します。

- 長期的な資産形成を目指したい方

- 投資信託や株式な様々な金融商品に投資したい方

長期的な視点で資産形成したい方は、NISAを活用して投資信託等に投資するのがおすすめです。

短期的な元本割れリスクはありますが、長期的に運用することでリスクを安定化させつつ、国債以上の利回りを期待できます。

- 銀行預金よりは高い利回りかつ安定的な収益を期待したい方

- まとまった資産の使い道に困っている方

- 年齢等の理由から、元本割れリスクがある投資は避けたい方

個人向け国債は年齢がある程度上がるなど、リスクを取りにくい方におすすめ。

元本保証の商品としては最高水準の利回りです。心理的に比較的安心しながら運用できるでしょう。

また、銀行預金の代わりとして、一時的なお金の置き場所を求めている方にも適しているでしょう。

安定的に年利2.0%以上を期待するならFundsもおすすめ

国債よりは高い利回りがいいけど、価格が毎日変動する投資は苦手だなと感じませんか?

そんな方には、信頼性が高い企業への貸付投資を行いながら年率2%程度の安定的な利回りを期待できる金融サービス「Funds」がおすすめです。

国債のように、投資したらあとは元本と利息の償還を待つだけ。

投資先が上場企業関連で信用度の高い企業に厳選されているため、安定的な運用を期待できます。

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年11月現在、元本割れなし

| サービス | Funds | NISA | 個人向け国債 |

|---|---|---|---|

| 期待利回り | 年率1.5%〜4.0%程度 ※案件によって異なる | 年率3.0%以上 ※一般的な想定基準 ※投資商品によって異なる | 年率0.3%〜0.6%程度 ※国債の種類によって異なる |

| 元本保証 | なし | なし | あり |

| 投資対象 | 信用度の高い企業 | 投資信託・株式 | 国 |

| 価格の値動き | なし | あり | なし |

| 運用想定期間 | 数ヶ月〜数年程度 ※案件によって異なる | 基本10年以上の長期 ※個人の運用方針によって異なる | 3年、5年、10年 ※国債の種類によって異なる |

| 中途換金 | 運用終了まで原則不可 | いつでも可能 | 可能 ※発行後、一年以上経過している必要がある |

マネとも中の人Fundsは2025年7月時点で900億円以上を運用し元本割れは一件もありません。

(※今後の利回りを保証するものではありません。)

確かな実績があるのは安心感に繋がります。

現在Funds公式サイトでは「マネとも×Funds限定タイアップキャンペーン」を実施中!

- 2025年12月21日までに初めての口座開設完了で現金2,000円

- 口座開設完了後30日以内に初めて投資すると現金最大5,000円

マネとも中の人

マネとも中の人今だけ!総額7,000円分の現金がもらえる太っ腹なキャンペーンとなっています!

↓お得な始め方の詳細を知る↓

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

5. NISAと国債の併用はあり?

併用もありだと思います。

例えば下記のような併用アプローチが考えられます。

パターン①:何かあった時のための生活防衛資金を固定3年の国債(Fundsも可)に置いておき、それ以上の余裕資金はNISAで運用

パターン②:安定運用を国債(Fundsも可)で行い、NISAでは積極的にリスクを取る運用を行う

マネとも中の人複数の投資先を組み合わせることで、リスクを抑えながら、安定的な資産形成と、非課税によるリターンを狙うことができるかもしれませんね。

まとめ

この記事では、NISAや個人向け国債のメリット・デメリットを解説し、それぞれの選び方を紹介しました。

- 長期的な資産形成を目指したい方

- 投資信託や株式な様々な金融商品に投資したい方

- 銀行預金よりは高い利回りかつ安定的な収益を期待したい方

- まとまった資産の使い道に困っている方

- 年齢等の理由から、元本割れリスクがある投資は避けたい方

両者の併用もありだと思います。

マネとも中の人また、国債より高い利回りで価格変動がない「Funds」もご紹介しました。

当記事が参考になれば幸いです。

↓Funds詳細を知る↓

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント