銀行や証券会社の窓口などで提示されることもある金融サービス「ファンドラップ」。

資産運用に興味があるけれど、何から始めたらいいのかわからない。そんな時におすすめされる商品が「ファンドラップ」です。

投資に関する全てをお任せできるため、魅力的に感じる方も多いと感じています。

しかし、ネットでは

- ファンドラップで大損した

- ファンドラップはひどい

というネガティブな意見も目にします。

投資において重要なことは、口コミ等で感覚的に判断するのではなく、商品の内容やデメリットをしっかり理解した上で比較検討することです。

そのために、ぜひ当記事をご活用ください。

1. ファンドラップとは?

ファンドラップは主に大手銀行や大手証券会社などの窓口で販売されている金融商品で、投資における全てをお任せすることができます。

自分の投資目標(老後資金、教育資金など)やリスク許容度(どれくらいリスクを取れるか)などを金融機関に伝え、それに基づいて専門家が最適な資産配分(ポートフォリオ)を提案・運用してくれます。

例えば、あなたが「安定的に資産を増やしたい」と希望した場合、専門家はリスクを抑えたバランス型のポートフォリオが提案されるでしょう。

「積極的に資産を増やしたい」という希望であれば、期待リターンは高いがその分リスクも高くなるポートフォリオが提案されるかもしれません。

また、定期的に係の人に相談することで、運用方針などを見直すことができる場合もあります。

一方で、顧客は投資を金融機関にお任せする代わりに定期的に手数料を支払います。

マネとも中の人

マネとも中の人投資初心者の方や手間をかけたくない方にとって、窓口で相談しながら投資方針を決めることができ、かつ投資もお任せできる点は魅力的です。

具体的には下記のような方に適している金融商品です。

- 投資の知識や時間がないのでお任せしたい

- 自分で投資する銘柄を選ぶのが難しいor不安を感じる

- 銀行の預金金利以上のリターンを期待したい

- 定期的な運用方針の見直しやアドバイスを受けたい

一方で下記のような方には適していません。

- 効率的な運用(低コスト)を重視する

- 少しでも自分で勉強してみようという意欲がある

ファンドラップの手数料とは?

ファンドラップの手数料は、主に以下の3種類に分けられます。

- 投資顧問報酬(投資一任手数料): ファンドラップ全体の運用・管理にかかる費用で、預かり資産残高に対して年率で課金されます。

- 投資信託の信託報酬(保有コスト): ポートフォリオに組み入れられた投資信託それぞれに課金される費用です。基本的に年率表記されています。

- その他費用: 取引手数料や為替手数料など、運用に伴って発生する費用です。

投資顧問報酬は1.0〜3.0%程度(※)、加えて投資信託の保有コスト(信託報酬)が1.0%程度となっています。

(※)出典:金融庁

ロボアドバイザーはファンドラップなのか?

(ロボアドバイザー-ROBOPROのメインビジュアル)

近年、ロボアドバイザーというネット証券で提供されている投資をお任せできるサービスが登場しました。

このサービスも投資をお任せできるという点でファンドラップの一種とも言えますが、ファンドラップと比べてコストが低い点が魅力です。

| サービス | 一般的なロボアドバイザー | 一般的なファンドラップ |

|---|---|---|

| 主な販売者 | ネット証券 | 大手証券や銀行の窓口 |

| 運用実績 | 基本的に開示されている | 開示されていない傾向にある |

| 投資顧問報酬 | 0.5〜1.0%程度 | 1.0〜3.0%程度 |

| 投資信託の保有コスト | 低め(0.2%程度) | 高め(1.0%程度) |

| リスク許容度の診断 | ネット上の診断ツール | 窓口での対面ヒアリング |

| 対面相談 | × | ◯ |

| 最低投資金額 | 1万円程度〜 | 100万円程度〜 |

| 販売手数料 | なし | ある場合も |

| 解約 | 原則いつでも可能 | 制限がある場合がある |

ファンドラップとロボアドバイザーの大きな違いは、ロボアドバイザーは基本的にネット証券でサービス提供されており、リスク許容度の診断もネット上で行います。

人件費がかからない傾向があり手数料が相対的に安い傾向にあります。

運用成績が開示されていたり、解約に関しても比較的柔軟に可能です。

また、投資できる最低金額も1万円程度からと低くなっています。

マネとも中の人既存のファンドラップの課題を解決したサービスがロボアドバイザーとも言えます。

2. ファンドラップのデメリット!ひどい・大損すると言われる理由を評判から分析

しかし、そんなファンドラップですが、ネット等では

- ファンドラップ 大損

- ファンドラップ ひどい

などの意見もあります。

ここではこのように言われている理由を解説します。

デメリット1: 手数料が高い傾向にある

手数料が高いと、せっかくの運用益が手数料で目減りしてしまい、実際は利益が出ていないことがあります。

例えば、年間リターンを3%獲得できても手数料が3%の場合、実質的な利回りは0%となります。

ファンドラップの投資一任の手数料は、おおよそ年率1.0〜3.0%程度であるケースが多いです。

この手数料は投資の知識がある人から見ると高めです。

また、ファンドラップの中身を構成する商品は投資信託である場合が多いです。

投資信託はネット証券等を使い、個人で簡単に購入することもでき、年率0.05〜0.5%程度の手数料で優良なものを購入でき、かつファンドラップと同じような運用を行うことも可能です。

「ファンドラップ」投資信託を集めてパッケージにした商品です。「お忙しい方や、ご自身で売買タイミングを判断するのが面倒な方のために、運用のプロが、その人にあわせた運用を行います」という。

— 永遠の光 (@zXrQGM0ITb3YCck) December 24, 2023

毎年1.5%の基本手数料だけでなく、ファンドの信託報酬も1%以上取られるのでボッタクリ商品なのです

マネとも中の人

マネとも中の人投資信託の選別には知識が必要なのでファンドラップが適している方もいます。

しかし、この手数料の相場感を知らずに契約して後から手数料について知ると「ひどい!投資信託にしておけばよかった!」と不満を感じるかもしれません。

デメリット2: 提案された運用方針によっては運用パフォーマンスが悪くなる場合がある

ファンドラップの手数料が高いとはいえ、運用パフォーマンスが良好であれば良いという見方もあります。

自分の銀行系ファンドラップ、かなり利益出てるんだけど(利回り20%以上)世間ではファンドラップはめちゃめちゃ評判悪いんだな

— bd (@cjklwoHJK23Kqw) June 27, 2024

これだけ利益出してくれるなら手数料とられても全然いいと思うんだけどな…

ただし、提案された運用方針によってはパフォーマンスが悪くなる場合もあります。

マネとも中の人

マネとも中の人ファンドラップの運用パフォーマンスが悪いかどうかは各運用方針によるので一概には言えません。

実際、ファンドラップで運用している方の中にはパフォーマンスが良好な方もいらっしゃいます。

重要なのは投資における運用パフォーマンスは何で決まるのかを知ることです。

実はパフォーマンスが悪くなる商品には傾向があります。

ファンドラップにて運用パフォーマンスが悪化する主な理由は下記の通りです。

- 手数料が高すぎる

- 選択された運用コースの期待リターンが低い

- 為替ヘッジを行っている

パフォーマンス悪化の原因①:手数料が高すぎる

①は、前の見出しで説明した通りです。運用リターンより手数料が高い場合マイナスになります。

ファンドラップは手数料が相対的な高い傾向があり、その分パフォーマンスが悪化している傾向があります。

パフォーマンス悪化の原因②:選択された運用コースの期待リターンが低い

重要なのは②です。運用パフォーマンスは、運用している際の資産配分(ポートフォリオ)の期待リターン高さで決まる傾向があります。

基本的にポートフォリオの期待リターンが高いほど、好パフォーマンスを期待できます。

ただし、期待リターンが高いと価格変動が大きくなる(リスクが高くなる)傾向があるので、一般的なファンドラップはリスクを顧客に合わせてコントロールするアプローチをとります。

提案されたのが期待リターンが高いポートフォリオの場合、ある程度の好パフォーマンスを期待できます。

一方で、顧客の守り意識が強い場合、期待リターンが低いポートフォリオが提案され、低パフォーマンスになる傾向があります。

マネとも中の人ただし、提案された資産配分のリスクを上げることはオススメしません。

リスクを上げると値動きの高さに耐えられなく途中で売却してしまう可能性があるからです。

投資においてマイナスで売ってしまうと失敗となります。

パフォーマンス悪化の原因③:為替ヘッジを行っている(特に円安時に弱い)

為替ヘッジとは、為替の影響を加味して、資産の円とドルなどの外貨の運用比率を調整する運用手法。

ファンドラップでは基本的に日本を含めた世界中の資産に分散投資を行っています。そのため、外貨変動リスクの影響を受けます。

例えば、1ドル100円時に10,000円をアメリカ株に投資した場合、そのあと1ドル50円の円高になったとします。

この場合、日本円の表面的な数値は5,000円、つまりマイナス50%になります。

このように円建てと外貨建ての運用パフォーマンスの差異を小さくするために行うのが為替ヘッジです。

しかし、為替ヘッジを行うと、コスト(手数料)が高くなるというデメリットがあります。運用者側の手間が増えるからです。

また、円安時のパフォーマンスの伸びが低減される傾向があります。

そのため、為替ヘッジはメリットこそあるものの、表面上のパフォーマンス悪化の原因ともなりえます。

デメリット3: 自分に合った商品を選べていない場合がある

ファンドラップは、投資の目標やリスク許容度に合わせて、最適な商品を選んでくれます。

しかし、金融機関によっては、手数料の高い商品を優先的に勧めてくる場合もあります。

特に販売手数料が発生する場合は注意が必要です。

母親がネットでの取引に自信がないとので、とある銀行窓口で相談の結果NISAファンドラップ系の投資信託を購入と典型的な合法詐欺にあい怒りに震えております😡

— しん@目指せ富裕層 (@Shin_lock) May 12, 2024

購入手数料2.2%ってあなた…

銀行窓口は信用するなと言ったのに…😭

マネとも中の人

マネとも中の人昨今、金融機関における販売手数料は無料であることが多くなりました、この事実を後から知ると「他社で申し込めば購入手数料が掛からなかった」と後悔することがあるかもしれません。

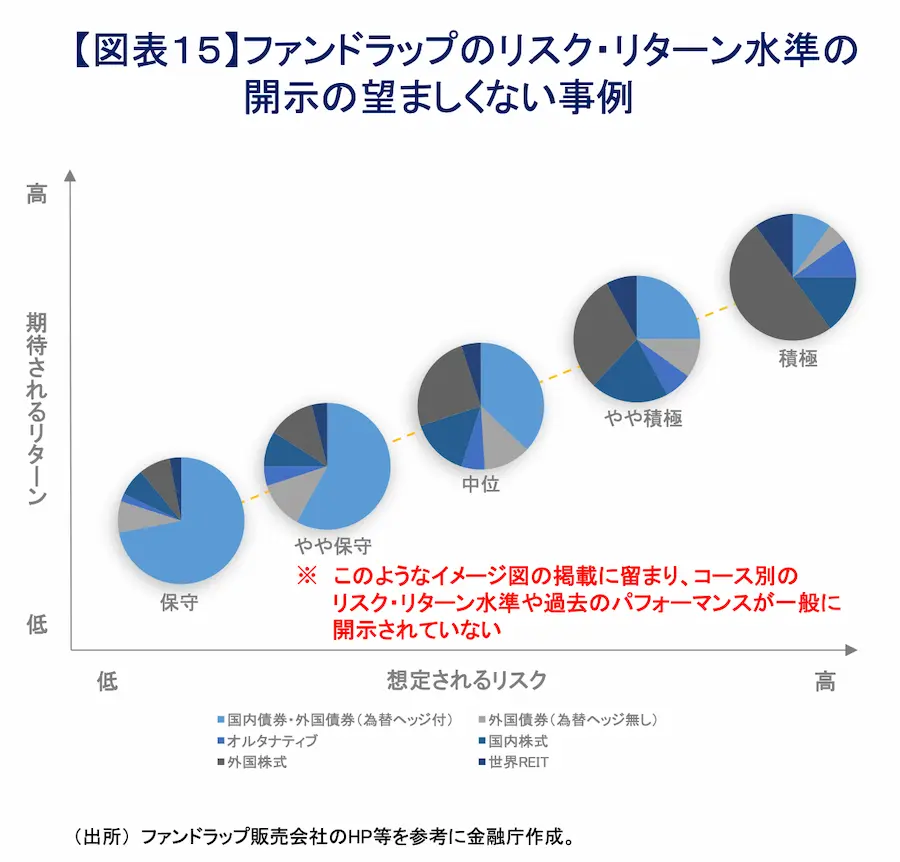

デメリット4: 十分な説明を受けずに契約してしまう傾向がある

後から後悔しやすい傾向として、投資商品の内容を十分に理解せずに契約してしまう場合です。

(引用:金融庁)

契約後に、手数料の高さやパフォーマンスの低さなどで不満を感るかもしれません。

マネとも中の人また、投資にはリスクが伴います、必ず将来的に儲かるわけではありません。

そのため、生活とは直接関係のない余裕資金で投資することも大切です。

デメリット5: 解約しにくい場合がある

ファンドラップの中には、解約手数料が発生したり、解約手続きが煩雑だったりするものもあります。

2年半前くらい前によく分からず契約してしまった野村のファンドラップを解約するぜ❗️電話じゃないと解約できないということで電話したけど結構引き止められた💦

— 配当医ンベスターY (@DrY_investment) June 20, 2024

戻ってきたお金何につかおーかなー😊

特に、運用開始から数ヶ月以内は解約不可というファンドラップが多い傾向を感じます。

マネとも中の人後からこの事実を知ると、投資を開始してすぐにやめようとなっても引き出せず、ファンドラップはひどい!と感じるかもしれません。

3. おすすめのファンドラップ(ロボアドバイザー)3選

おすすめのファンドラップをご紹介します。

ファンドラップは大手証券会社や大手銀行などで提供されていますが、おすすめなのはネット証券で提供されているファンドラップと同じ特徴をもつロボアドバイザーです。

- 個人に最適な運用を提案+投資の全てをお任せできる

- ファンドラップより手数料が安い傾向にある

- パフォーマンスが基本的に開示されている

- 解約時に手数料など面倒な手間がない

①ROBOPRO:ファンドラップの懸念点を解決したAI投資サービス

株式会社FOLIOが提供するROBOPRO(ロボプロ)は、AIの将来予測を運用アルゴリズムに導入したおまかせ投資サービスです。

- 信頼の経営体制

→上場企業SBIホールディングスの子会社である株式会社FOLIOが運用。 - AIによる機動的な資産運用

→AIが市場動向を予測し、相場の変化に合わせて資産配分を定期的に見直し・最適化。 - 下落局面への対応力

→大きな下落が想定される場面では、現金やディフェンシブ資産の比率を引き上げるなど、リスク抑制に寄せる傾向。 - 外部(金融庁など)評価

→金融庁公表データに基づくロボアドバイザー運用実績(2022年末時点)においてNo.1を獲得 - 好調な過去パフォーマンス

→2020年1月15日〜2025年1月15日の5年間で+105.70%(年率換算:約21%)のリターンを記録。

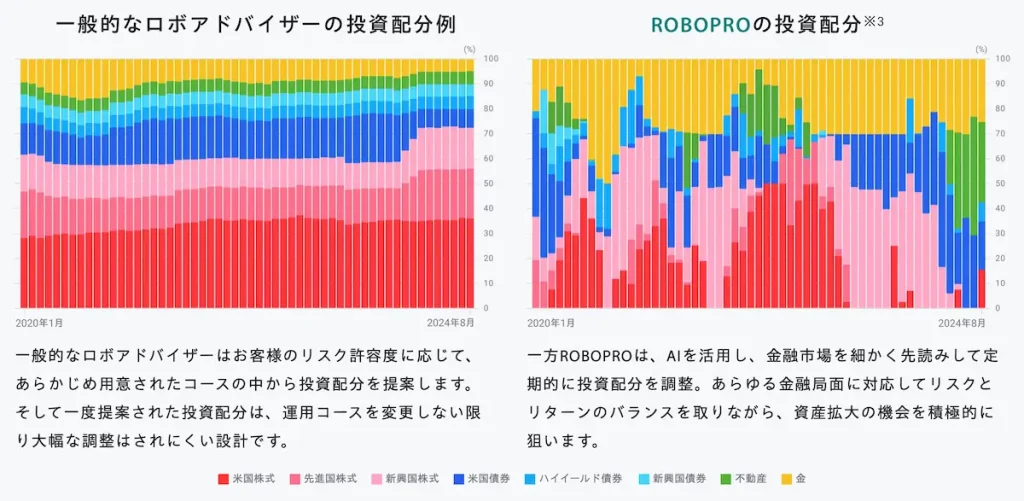

ファンドラップは顧客一人一人のリスク許容度に合わせた運用コースで運用するのに対して、あらゆる金融局面に対してリスクとリターンのバランスをとりながら資産配分を変えるのがROBOPROの特徴です。

| サービ名 | ROBOPRO | 一般的なファンドラップ (ロボアドバイザーを含む) |

|---|---|---|

| 運用方針 | AIの将来予測を活用して相場状況に最適化した運用を行う | 個人のリスク許容度に最適化した運用を行う |

| 想定リスクについて | 想定リスクが変動する | 想定リスクは変動しない |

| 手数料 | 1.0%程度 | 1.0〜3.0%程度 |

| 下落抑制機能 | ◯ | △ ※あるものもあるが精度が低い |

| 初期費用 | 10万円〜 | 1万円〜 ※一部、数百万〜の場合も |

ファンドラップが抱える下記の課題点が払拭されたサービスになっています。

懸念点①:手数料が高い傾向にある

→ROBOPROの手数料はファンドラップより低い

懸念点②:提案された運用方針によっては運用パフォーマンスが悪くなる場合がある

→ROBOPROは資産配分を臨機応変に変更し、積極的にパフォーマンスを追求する

懸念点③: 解約しにくい場合がある

→ROBOPROはいつでも解約可能

| ROBOPRO(ロボプロ)の概要 | |

|---|---|

| 運営企業 | 株式会社FOLIO |

| サービス開始日 | 2020年1月 |

| 預かり資産残高 | 600億円 ※2025年1月27日時点 |

| 投資するファンド | 約2〜8銘柄 ※相場状況によっては柔軟に変動 |

| 投資一任手数料 | 預かり資産の1.1%(年率、税込) |

| 投資商品の保有コスト | 非公開 |

| 運用手数料割引 | 積立継続回数によってキャッシュバック(抽選) |

| 最低投資金額 | 10万円 |

| 最低積立金額 | 1万円〜 |

| リバランス頻度 | 原則月に1回 ※リバランスとは、相場の価格変動に合わせて金融商品の保有割合を調整すること |

| NISA対応 | × |

| 入金手数料 | リアルタイム入金対応銀行の場合無料 ※対応銀行については公式サイトをご確認ください |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座の場合 |

↓ROBOPRO(ロボプロ)の詳細を知る↓

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

②ウェルスナビ:人気No.1のロボアドバイザー

ウェルスナビは、2016年にサービスを開始したロボアドバイザーです。最大の特徴は、資産運用の方針決定・銘柄選び・売買・メンテナンスをすべて自動で行ってくれる点にあります。

- 投資知識ゼロでも、すべて"おまかせ"の全自動運用

- 利用者数・預かり資産ともにロボアドバイザー業界No.1(※)

- 新しいNISA(つみたて投資枠・成長投資枠)に完全対応

- 親会社は三菱UFJ銀行(MUFGグループ)

- 運用期間5年以上の利用者の99%以上がプラスのリターン(2024年12月末時点)

- 【実例】マネとも中の人も8年以上投資!+117.07%の運用実績(2026年4月時点)

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)

| ウェルスナビの概要 | |

|---|---|

| 企業名 | ウェルスナビ株式会社 |

| 親会社 | 株式会社三菱UFJ銀行 |

| サービス開始日 | 2016/7 |

| 資産クラス | 6種類 |

| 手数料 | 課税口座:年率1.1% ※現金部分を除く、税込 NISA口座:年率0.693〜0.733% ※現金部分を除く、税込 ※リスク許容度により変動 ※自動積立機能の利用必要 |

| 投資商品の保有コスト | 年率0.05〜0.12%程度 (ETFの信託報酬) |

| 手数料割引 | あり 50万円~200万円未満:6か月毎に0.011%(年率,税込) 200万円以上 :6か月毎に0.022%(年率,税込) |

| 最低投資金額 | 1万円 |

| 最低積立金額 | 1万円〜 |

| 入金手数料 | 無料 ※クイック入金対応銀行の場合 |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座・NISA口座の場合 |

| スマホアプリ | あり(iOS/Android) |

↓ウェルスナビの詳細を知る↓

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

③SUSTEN:最先端の金融工学を採用したロボアドバイザー

SUSTENは、株式会社sustenキャピタル・マネジメントが運営する「おまかせ投資」サービスです。 お金を預けるだけで、一人ひとりの投資目標に合わせた最適な資産運用プランを提案・運用してくれます。

最大の特徴は、最新の金融工学に基づき、株式市場の値動きとの連動を抑えることを目指した独自の運用手法を採用している点です。

- 独自の運用戦略

→株式市場との連動を抑えた最先端の運用アプローチ - 業界最低水準コスト

→年率0.12%〜0.58%(税込)の手数料

※さらに最大年率0.1%のキャッシュバック制度あり - NISA(つみたて投資枠・成長投資枠)に対応

マネとも中の人この低コストとNISA対応により、効率的な資産形成を目指せるのがSUSTENの大きな魅力と言えるでしょう。

| SUSTENの概要表 | |

|---|---|

| 運営会社 | 株式会社sustenキャピタル・マネジメント |

| サービス開始時期 | 2021年2月 |

| NISA対応 | ◯ |

| 手数料 | 課税口座:0.12〜0.58%(年率,税込) ※一部成果報酬あり NISA口座:0.12〜0.58%(年率,税込) |

| 手数料割引 | 最大年率0.1%のキャッシュバック ※NISA口座のみ ※1年以上出金がない場合 |

| 投資対象 | 独自組成の投資信託 |

| 最低投資金額 | 1万円〜 |

| 最低積立金額 | 1万円〜 |

| 入金手数料 | 必要 ※金融機関によって異なる |

| 出金手数料 | 無料 |

| 確定申告の有無 | 不要 ※源泉徴収ありの特定口座/NISA口座の場合 |

↓SUSTENの詳細を知る↓

NISAでお任せ投資

手数料業界最安水準

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

ファンドラップまとめ

ファンドラップには個人に合わせた投資をお任せできる点や対面でコミュニケーションができるメリットがある一方で、デメリットや損失リスクがあります。

手数料が高かったり、運用パフォーマンスが悪い場合もあり、これが「ファンドラップひどい」と言われる理由にもなっています。

ファンドラップを検討する際は、デメリットやリスクを十分に理解し、慎重に比較検討することが大切です。

また、対面コミュニケーションこそなくなりますが、ファンドラップと似た商品性のロボアドバイザーは、比較して低コストかつ運用パフォーマンスも良好な傾向があることもご紹介しました。

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント