ソーシャルレンディング(別称:融資型クラウドファンディング)は、お金を借りたい企業と貸して金利収入を得たい投資家をインターネットを上でマッチングする金融サービス。

投資家はソーシャルレンディング事業者が提供するプラットフォームを通して企業にお金を貸すことで、固定収入を得ることができます。

しかし「ソーシャルレンディング投資はおすすめしない」などの評判もあります。

投資を行う上ではリスクをしっかり把握し、その上で適切な判断を行うことが大切です。

この記事では実際にソーシャルレンディングを利用している私が経験談を踏まえながら、おすすめしないと言われる理由を解説。その上でどのように投資することで損失リスクを軽減できるかをご紹介します。

融資型クラウドファンディング投資では、事業者リスク分散の観点から複数の事業者の案件へ投資することを推奨しています。

ここでは、おすすめ事業者として「オルタナバンク」を紹介します。

- 証券会社が運営している

- 2025年11月現在、貸付型ファンドの元本償還率100%

- 年率平均6%程度のリターンを期待できる

- 1万円という少額から投資ができる

- 数ヶ月単位の短期運用の案件も多い

- 他にはないファンドが豊富(ヘッジファンドや大手銀行社債への出資など)

↓オルタナバンクの詳細を知る↓

\ 2026年1月31日まで /

ここから口座開設+初回投資で

現金3,000円プレゼント

※サービス内容やキャンペーン・プログラム条件は

公式サイトで必ずご確認ください。

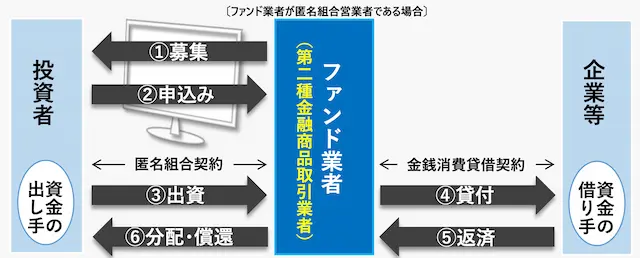

1. ソーシャルレンディング(融資型クラウドファンディング)とは?仕組みを解説

投資家はソーシャルレンディング(別称:融資型クラウドファンディング)に投資することでリターンを得ることができます。

(引用:金融庁)

- 借り手をソーシャルレンディング事業者が探し、投資家向けに案件を組成する。

- 投資家は案件情報を参考に投資判断を行い出資する。

- 企業は投資から集めた資金を借り手企業に金利を付けて貸付する。

- 借り手は投資家の資金を元手に事業を行い成果を出し、元本と金利を事業者に返済する。

- 貸付を受けた企業から返済された元本と利息が投資家に分配される。

ここからはソーシャルレンディングの3つの特徴をご紹介します。

特徴1:将来の利回りが決まっている(株のように値動きがない)

| ソーシャルレンディング (融資型クラウドファンディング) | 値動きがある一般的な投資 (株式投資・投資信託・FXなど) | |

|---|---|---|

| 利回りの決定要因 | 融資時の金利 | 価格の値動き |

| 価格の値動き(リスク) | なし | あり |

| 貸し倒れの可能性 | あり | なし |

ソーシャルレンディングが他の一般的な投資と大きく違う点は下記にあります。

- 利回りの決定要因

- 投資家が許容すべきリスク

株などの一般的な投資では、ある程度の価格の値動きを投資家が許容し、それに応じたリターンを享受できます。価格が常に変動するために、投資手法によっては完全放置で収益を得るのが難しい特徴があります。

一方で、ソーシャルレンディングは融資の仕組みを活用するので、企業に融資したタイミングで将来リターンが固定で決まります。企業への融資金利が高いほど、投資家は高い利回りを期待できます。

もちろん融資を受けた企業には返済義務が生じるため、返済を履行できないリスク(貸し倒れ)があり、これがソーシャルレンディングにおける元本割れの要因となります。

貸し倒れとは

貸したお金と同額が返ってこないこと。

貸し倒れが起きない限り、投資した人は”完全放置で相場の値動きに左右されにくい安定した収益“を得ることができます。

マネとも中の人

マネとも中の人ソーシャルレンディングでは、株のような値動きがありません。投資したら投資先の企業が金利を返済するまで待てば良いだけです。

特徴2:少額から投資ができ、比較的高いリターンを期待できる

ソーシャルレンディングでは一般的に1万円など、比較的少額から投資を行うことができます。

一般的に固定の利回りを得られる金融商品としては社債を中心とした債券がありますが、こちらの最低投資金額は10万、100万円単位と高額の傾向があります。

また、社債は一般的に上場企業が公募するため、期待リターンが低くなる傾向にあります。

一方で、ソーシャルレンディングは融資先企業(未上場企業など)の制限がないので、リターンが相対的に高くなる傾向にあります。

| ソーシャルレンディング | 社債 | |

|---|---|---|

| 利回りの決定要因 | 貸付金利 | |

| 最低投資金額 | 1万円程度〜 | 10万円程度〜 |

| 期待リターン | 0.5〜12.0%程度 | 0.5〜3.0%程度 |

| 投資対象地域 | 全世界 | 日本のみ |

マネとも中の人

マネとも中の人ソーシャルレンディングは社債より高い、ミドルリスク・ミドルリターンのリターンを期待できる投資方法です。

特徴3:税制上雑所得に計上

株式や投資信託などは税制上のメリットとして分離課税が適応されます。そのため、確定申告の必要がありません。

一方で、ソーシャルレンディング投資の収益は「雑所得」に計上されるため、原則確定申告が必要です。

マネとも中の人

マネとも中の人1番のデメリットとも言えます。心配な方は国税庁のホームページや税務署・税理士に相談すると良いでしょう。

2. どんな人にソーシャルレンディングはおすすめ?

ここまで解説した特徴を踏まえて、ソーシャルレンディング投資は下記のような方におすすめの投資と言えます。

- 株や投資信託の値動きのある投資に怖さを感じる方

- 毎月などコツコツとお小遣いを得たい方

ソーシャルレンディング投資には株や投資信託のように価格の値動きがありません。

そのため、値動きが心理的に負担で、途中で株や投資信託を売ってしまった経験がある方など、株や投資信託が合っていないなと感じている方に適しています。

マネとも中の人ソーシャルレンディング投資なら投資後待つだけです。

加えて、ソーシャルレンディングの案件には、毎月など定期で分配金がもらえる案件もあります。

また、固定利回りで決まっているために、投資金額と分配利回りで計算することで、毎月など定期的にもらえる金額を正確に把握することができます。

(引用:オルタナバンクの案件一覧)

例えば、200万円を利回り10%の案件に投資して、毎月分配された場合、毎月約1.6万円のお小遣い(税引き前)を獲得できます。

普段は使わないお金がある程度あって、毎月など定期でまとまったお金を運用してコツコツ稼ぎたい方に適しています。

マネとも中の人

マネとも中の人お小遣い稼ぎに利用されている方も多いみたいです。

↓オルタナバンクの詳細を知る↓

\ 2026年1月31日まで /

ここから口座開設+初回投資で

現金3,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

3. やばい?おすすめしないと言われる理由をリスクから解説

ネットには

- ソーシャルレンディングはおすすめしない

- ソーシャルレンディングは危ない

などネガティブな意見もあります。

この主な要因は

- 事業者リスク

- 投資判断の難しさ

にあります。

この理由を理解する上で大切な知っておくべきリスクをまず解説します。

- 事業者リスク

- 貸し倒れリスク

- 為替リスク

押さえるべきリスク①:事業者リスク

ソーシャルレンディング事業者の倒産や不祥事などのリスクがあります。

実際に、過去に事業者の不健全な運営が原因による不祥事(投資家の元本毀損事例)も発生しています。

- 事業者1:みんなのクレジット

→投資家の資金を不正に流用させた。業務停止命令を受ける。 - 事業者2:maneoマーケット

→仲介業者「グリーンインフラレンディング」が投資家から集めた資金を不正利用。管理体制不十分として行政指導を受ける。 - 事業者3:SBIソーシャルレンディング

→融資を受けたベンチャー企業が資金を不正利用。SBIソーシャルレンディングは独自に廃業。

事業者が破綻もしくは営業を停止した場合、元本の回収が困難(もしくは、元本償還が長い期間遅れる)になる可能性があります。

マネとも中の人このため、信用できるソーシャルレンディング事業者を選ぶことが重要です。

押さえるべきリスク②:貸し倒れリスク

貸し倒れリスクとは、融資先の企業が返済を遅らせたり、経営破綻(倒産)して返済できなくなって、出資したお金が回収されないリスクです。

マネとも中の人融資先の企業の情報を閲覧し、その融資先の企業が将来お金を返してくれそうかを確認する必要があります。

<補足>為替リスク

ソーシャルレンディングには、国内の企業に融資を行う案件の他にも海外の企業に融資を行う案件もあります。

基本的に海外の案件の投資する場合は、まず円をドルなどの外貨に交換し、外貨で運用を行い、外貨を円に変えて投資家に返還します。

外貨で運用を行う案件では、常に為替相場の変動があります。そのため運用が上手くいっていても、為替の影響で元本を毀損する可能性があります。

マネとも中の人海外の案件に投資する場合、どの通貨で運用されるかをチェックし、円とその通貨の為替変動を確認しておく必要があります。

ソーシャルレンディングがおすすめしないと言われる理由

ここまでソーシャルレンディングのリスクを解説しました。

おすすめしないと言われる要因は

- 事業者リスク

- 投資判断の難しさ

にあります。

ソーシャルレンディング事業者が破綻した場合、最悪その事業者で投資をしている全案件で元本毀損や元本償還の遅延が発生する可能性があります。

近年は金融庁の目も厳しくなっているため、管理体制の強化がなされている傾向にありますが、それでも外部から事業者の実態を推測するのは難しいと言わざるを得ません。

また、ソーシャルレンディングは融資ジャンルのため、借り手がしっかり返済するかどうかを考えるのが投資判断の基準となりますが、融資に関するある程度の知識がないと判断が難しいという側面があります。

マネとも中の人これらの要素から、ソーシャルレンディングは中級者向けの投資であるといえます。

ただし、初心者でも損失リスクを軽減するための対策を行うことはできるので、それを解説していきます。

投資判断が比較的容易+好利回りなら「マネーファーム」もおすすめ

融資型クラウドファンディング投資は株のように値動きがない固定利回りが魅力ですが、適切な投資判断を行うためにはある程度専門的な知識が必要です。

その代替として登場したおすすめの新サービス「マネーファーム」を紹介します。

- 従業員300名以上株式会社Relicホールディングスの子会社が運営

- 期待リターンが8.0%〜12.0%(年率)と高い

- ほぼ全ての案件が1〜3ヶ月の短期運用で安心感がある

- 専門的な知識がなくても直感的に比較的正確な投資判断が行える

- 2025年9月現在、元本割れなし

なぜ、投資判断が比較的容易なのかについては下記記事をご参照ください。

\ 話題沸騰中 /

短期運用+高利回り

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

4. ソーシャルレンディングで失敗しないために!リスク低減のポイント解説

ソーシャルレンディングのリスクを紹介してきました。このように元本保証ではありません。

リスクがあると心配になりますが、大切なのはどうリスクと向き合うかです。

そこでソーシャルレンディング投資される方向けに”押さえておくべきリスク管理のポイント“をまとめました。

マネとも中の人全部重要なチェックポイントなのですが、特に◎をつけている点は初心者の方も必ず押さえておいてほしいです。

- 【◎】信用できる事業者であるか確認する

- 【◎】貸付先企業の情報を確認する

- 担保の確認を行う

- 【◎】1案件にまとめて投資は避け、資金を複数の案件に分散させる

- 利回りが過度に高い案件は避ける

- ファンドの運用期間は短期の方が安心できる

- 【◎】複数のソーシャルレンディング事業者を利用してリスクを分散する

- 【◎】余裕資金で投資をする

【◎】ポイント1:信用できる事業者であるか確認する

ソーシャルレンディング投資では事業者の選定が重要です。

まず最初に、確認すべき事項は「第二種金融取引業者」であるかどうかです。

そもそもソーシャルレンディング事業を営むためには第二種金融商品取引業のライセンスが必要です。このライセンスがない場合は法律違反=詐欺です。

加えて、下記項目にも注目するといいでしょう。

- 行政処分(業務改善命令)の有無

→過去に行政処分が行われた事業者は注意が必要 - 過去のファンドの件数と融資総額

→ファンドの件数と融資総額は多いほど、歴が長く多くのノウハウがあると推測できる - 貸し倒れ+遅延件数

→貸し倒れ及び遅延は少ないほどよい。遅延に関しては遅延後どのくらいで元本が返ってきたのかも重要。短いほどよい。 - 平均利回り

→リスクとリターンは表裏一体ですので、平均利回りが低いほど元本償還の確率は高くなります。しかし、平均利回りが高くても、貸し倒れ及び遅延件数がゼロの事業者は評価できます。

また、当サイトは投資家の投資判断の助けになればとの想いで事業者取材を行っています。

マネとも中の人気になっているソーシャルレンディング事業者がある場合はぜひご活用ください。

【◎】ポイント2:貸付先企業の情報を確認する

各ソーシャルレンディングプラットフォームでは、事前にファンドの詳細情報を閲覧できます。

まず、投資先の企業の財務状況が見れない場合、投資を避けるのが賢明です。

なぜなら、投資先の企業がお金を返してくれるかを客観的に判断するのが難しいからです。

その上で、財務状況が閲覧できる場合、下記を押さえてください。

- 純資産の総額が多い(貸借対照表で閲覧可)

- 流動資産に対して、流動負債と固定負債が少ない(貸借対照表で閲覧可)

- 利益が毎年黒字である(損益計算書で閲覧可)

ポイント3:担保や保証の確認を行う

案件によっては担保や保証付の案件があります。

担保の場合は、どのくらいの担保率かを確認しましょう。

基本的に、募集総額に対して、担保評価額が100%以上であると良いでしょう。

保証に関しては、連帯保証となっている会社の数が多いほどよいでしょう。

【◎】ポイント4:1案件にまとめて投資は避け、資金を複数の案件に分散させる

複数の案件への分散投資を行うことで、単一の案件による大きな損失を被るリスクを軽減できます。

例えば、それぞれ運用期間が12ヶ月で利回りが5%の「Aファンド」「Bファンド」「Cファンド」にそれぞれ100万円ずつ分散投資を行い、一年経った結果が下記のようだったとしましょう。

「Aファンド」:成功→5万円の利益(100万円×5%)

「Bファンド」:成功→5万円の利益(100万円×5%)

「Cファンド」:元本割れ(投資額の95%返済)→5万円の損失(100万円−100万円×95%)

この場合「Aファンド」と「Bファンド」では利益が出ましたが、Cファンドは損失となりました。しかし、「Aファンド」と「Bファンド」で利益が出ていたのでプラスの利益となりました。

ポイント5:利回りが過度に高い案件は避ける

リスクとリターンは表裏一体です、期待リターンが高くなれば、それだけ過度な事業投資をおこなっていることになるので、元本割れのリスクも高まります。

一般的にソーシャルレンディングで利回りが5%を超えてくるとハイリスク・ハイリターンといえます。

マネとも中の人もしハイリスク・ハイリターンの案件に投資する場合、例えばクラウドファンディング投資全体に300万円を投資している場合、その10%にあたる30万円以内で投資するなどの投資ルールを個人で設定することを推奨しています。

ポイント6:ファンドの運用期間は短期の方が良い

ソーシャルレンディングのファンドには、運用期間が数ヶ月の短期のものから2年以上の長期のものまで様々です。

基本的にプロジェクト単位でビジネスを行う場合、利益を獲得するまで2,3年はかかるのが一般的なため、ある程度長期の方が安定的な好リターンを期待できます。

しかし、事業者リスクや融資先の企業のリスクを考慮するとできるだけ短期の案件の方が元本償還までの期間が早いため特に初心者の方は安心できると思います。

【◎】ポイント7:複数のソーシャルレンディング事業者を利用しリスクを分散する

ソーシャルレンディングには、個々の事業者ごとにリスクがあります。

活用するソーシャルレンディング事業者は分散させておくと良いでしょう。

マネとも中の人例えば、現在100万円の資金があるなら、最低でも4社程度は併用で利用すると良いと思います。

【◎】ポイント8:余裕資金で投資する

一回投資を行ったら、案件の運用が終了するまで基本的に途中解約ができません。

そのため、生活とは直接関係のない余裕資金で投資を行うようにしましょう。

急にお金が必要になっても引き出せない可能性があります。

5.おすすめのソーシャルレンディング事業者一覧

ソーシャルレンディング投資を始める際は事業者選びが重要です。

最後におすすめの事業者を紹介します。

- オルタナバンク

- Funds

- AGクラウドファンディング

事業者1:高い利回りを期待できる「オルタナバンク」

オルタナバンクは、将来の目標利回りが変動しない世界中の案件に投資し資産運用ができるサービス。

海外案件などを中心に扱っており、比較的高い利回りを期待できます。

- 証券会社が運営している

- 2025年11月現在、貸付型ファンドの元本償還率100%

- 年率平均6%程度のリターンを期待できる

- 1万円という少額から投資ができる

- 数ヶ月単位の短期運用の案件も多い

- 他にはないファンドが豊富(ヘッジファンドや大手銀行社債への出資など)

まず、オルタナバンクは証券会社(第一種金融商品取引業者)が運営しています。

第一種金融商品取引業者のラインセンス維持には、第二種金融取引業者は不動産特定同事業者以上の厳しい条件が課されています。

オルタナバンクが他の融資型クラウドファンディング事業者と違う点は案件の多様性にあります。

| オルタナバンク | 一般的な融資型クラウドファンディング | |

|---|---|---|

| 投資できる商品 | 右を含めた、 全世界のオルタナティブ資産 | 特定の企業への融資 |

| 資産の多様性 | ◎ | △ |

企業への融資はもちろんのこと、オルタナバンクでは今まで一部の機関投資家や大口の投資家にしか開かれていなかったオルタナティブ資産への投資ができます。

分散投資によるリスク分散の側面で言うと、日本や不動産案件だけでなく海外を含めた様々な事業に分散した方がいいとも言えるので、この点でオルタバンクを活用するメリットがあります。

↓オルタナバンクの詳細を知る↓

\ 2026年1月31日まで /

ここから口座開設+初回投資で

現金3,000円プレゼント

※サービス内容やキャンペーン・プログラム条件は

公式サイトで必ずご確認ください。

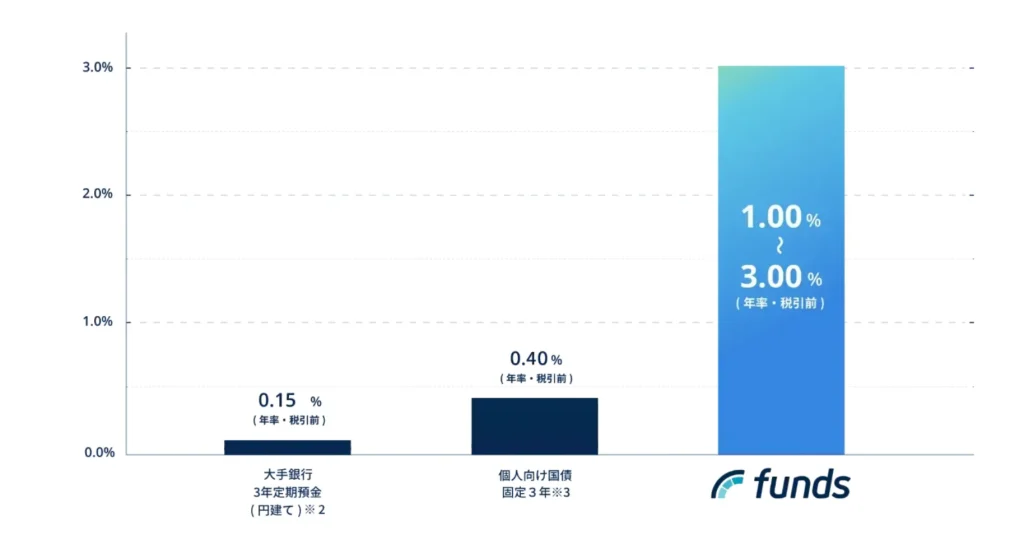

事業者2:安心感で選ぶなら「Funds(ファンズ)」

- 値動きがない!投資したら待つだけの固定利回りの資産運用

- 銀行預金より高い利回り(年率平均2.0%以上)を期待できる

- 出資先企業が信用度の高い企業に厳選されているためリスクが低い傾向にある

- ファンズ優待の活用でよりお得に投資できる

- ファンド予約機能で半自動投資できるから忙しい人でもOK

- 2025年11月現在、元本割れなし

Fundsは、投資家からお金を集めるファンドを作り、企業に貸付を行います。この貸付事業で得られた利益(利息)の一部が、出資した方に分配される仕組みです。

Fundsは、投資先を信用度の高い企業に限定しているため、利回りは1.0〜4.0%と控えめですが、堅実な資産運用を期待できる点が挙げられます。

そのため例えば、銀行預金や国債の代替先として、活用メリットがあります。

また、独自の優待制度の還元率が高いと好評です。

マネとも中の人

マネとも中の人過去にはなんと一定金額以上の投資を行うだけで、沖縄県石垣島のリゾートに無料宿泊ができるという驚きの優待もありました。

| Funds(ファンズ)の概要表 | |

|---|---|

| 運営会社 | ファンズ株式会社 |

| サービス開始 | 2019年1月 |

| 想定利回り | 1.5〜4.0%程度 |

| 最低投資金額 | 1円〜 |

| デポジット口座 | あり |

| 入金手数料 | 必要 ※銀行によって異なる |

| 出金手数料 | 無料 |

| 中途解約 | 原則不可 |

デポジット口座とは?

デポジット口座とは、投資前に資金を預けておくために設定される口座のことです。 デポジット口座に入金しておくだけで、案件ごとに投資金額を振込しなくてよいので、振込手数料の節約になります。

- 銀行預金より高い利回り(1.0〜3.0%)で堅実に運用したい

- リスクを取りにくい高齢者(50代〜)の短期的な資産運用手段として活用したい

↓Fundsの詳細を知る↓

\ 2025年12月21日まで /

限定タイアップ企画

ここからの口座開設で

現金最大7,000円プレゼント

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

事業者3:アイフルが運営する「AGクラウドファンディング」

AGクラウドファンディングを運営するAGクラウドファンディング株式会社は、東証プライム上場企業であるアイフルグループの100%子会社となっています。

アイフルグループは貸付事業を50年以上続けており、その豊富なノウハウを持ち合わせており、業績も安定しています。

- 50年以上の貸金業務歴を持つアイフルグループ(上場企業)が運営するので信頼感がある

- 相場に影響されにくい、安定的な収益を期待できる

- アイフルにお金を貸す案件の利回りは低めだが高い元本保全性を期待できる

- 6%程度の高利回りを期待できる案件もある

- 2025年9月現在、元本償還率100%

↓AGクラウドファンディングの詳細を知る↓

ここからの会員登録で

1,000円分のVプリカと

1,000円分のアマギフプレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

ソーシャルレンディングまとめ

ソーシャルレンディングの特徴や仕組みを解説し、その上で、リスク及びリスクの低減方法について解説しました。

当記事を参考にぜひソーシャルレンディング投資にチャレンジしてみてください。

↓オルタナバンクの詳細を知る↓

\ 2026年1月31日まで /

ここから口座開設+初回投資で

現金3,000円プレゼント

※サービス内容やキャンペーン・プログラム条件は

公式サイトで必ずご確認ください。

コメント