ウェルスナビは1万円という少額から知識がなくてもほったからしで資産運用ができるサービス。

- 投資知識ゼロでも、すべて”おまかせ“の全自動運用

- 利用者数・預かり資産ともにロボアドバイザー業界No.1(※)

- 新しいNISA(つみたて投資枠・成長投資枠)に完全対応

- 親会社は三菱UFJ銀行(MUFGグループ)

- 運用期間5年以上の利用者の99%以上がプラスのリターン(2024年12月末時点)

- 【実例】マネとも中の人も8年以上投資!+117.07%の運用実績(2026年4月時点)

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)

この記事では、ウェルスナビが公表している運用実績から、弊サイトが実際に2017年11月に10万円から開始したウェルスナビの運用実績を全公開します。

加えて、

- 投資する際のおすすめの投資手法

- おすすめの開始金額

- どのような考え方で運用すれば利益を上げやすいか

について実体験を踏まえてご紹介します。

マネとも中の人

マネとも中の人運用中に押さえておくべきポイントや将来解約する際の出口戦略についてまで、利用者目線で解説してます。

当記事作成における参考データ

- 当サイト管理人が実際に投資した実績及び使用感

- ウェルスナビ公式サイト掲載の実績データ

今だけ!当サイトからの新規口座開設+10万円以上の入金で1,000円がプレゼントされる「マネとも×ウェルスナビ タイアッププログラム」を実施中。

上記キャンペーンと同時実施中のキャンペーン「積立開始プログラム」を併用することで現金1,500円以上プレゼント!

↓今すぐお得な始め方を知る↓

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

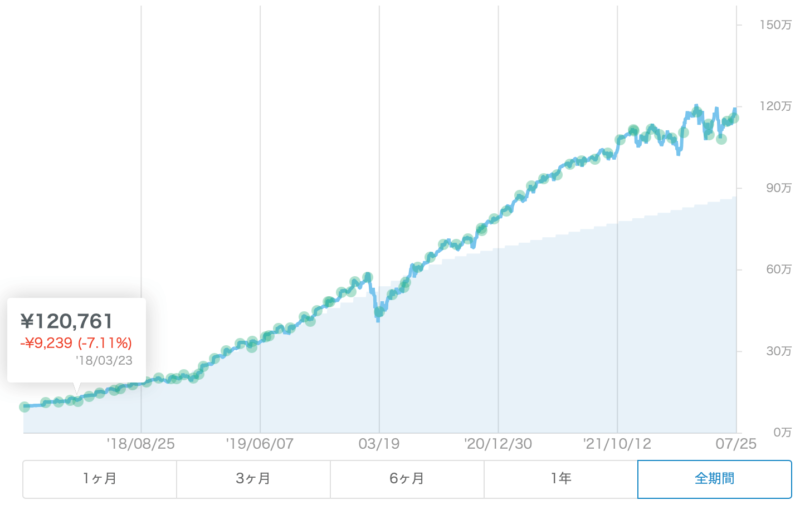

1. 大儲け?7年積立投資した運用実績と経過を公開

【体験談】ウェルスナビ運用8年目のリアルな実績(2026年4月18日時点)

私自身のウェルスナビでの運用経験を共有します。

2017年11月に初期投資10万円でスタートし、その後は毎月1万円(最初のうちは毎月2万円)をコツコツと積み立ててきました。(現在は積立投資停止中)

<私の現在の運用実績>

7年以上の運用期間を経て、現在の状況は以下の通りです。

- 投資元本: 約66万円

- 積立金額:毎月1万円積立(現在は停止)

- 現在の評価額:約143万円

- 現在のリターン: +77万円以上 (+117.07%)

マネとも中の人年率に換算すると、平均約12%のリターンで推移している計算になります。

現在の資産配分(投資銘柄一覧)を表示する

<私の過去の実績推移表>

| 2026年度 | 2025年度 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1月末 | 105.00% | 83.29% | 56.74% | 34.57% | 34.56% | 18.04% | 8.50% | -2.96% | 3.13% | |

| 2月末 | 113.40% | 76.55% | 65.12% | 35.70% | 32.21% | 21.70% | 0.17% | 1.07% | -0.06% | |

| 3月末 | 102.47% | 73.43% | 71.41% | 34.76% | 38.81% | 28.40% | -12.16% | 1.10% | -3.96% | |

| 4月末 | 運用中 | 66.03% | 74.02% | 39.41% | 41.54% | 31.24% | -4.62% | 4.21% | 0.01% | |

| 5月末 | 67.08% | 77.96% | 40.13% | 35.74% | 34.19% | -0.64% | -3.14% | 0.01% | ||

| 6月末 | 65.74% | 82.18% | 49.18% | 33.65% | 34.85% | 2.21% | 1.55% | -0.01% | ||

| 7月末 | 74.13% | 76.03% | 52.98% | 36.46% | 33.62% | 5.18% | 1.76% | 2.78% | ||

| 8月末 | 75.27% | 72.76% | 51.32% | 35.83% | 35.83% | 9.93% | -1.11% | 2.78% | ||

| 9月末 | 83.44% | 72.40% | 47.80% | 28.48% | 31.77% | 6.08% | 1.18% | 3.21% | ||

| 10月末 | 93.72% | 81.50% | 45.45% | 37.11% | 39.69% | 3.30% | 5.11% | -4.60% | ||

| 11月末 | 97.01% | 79.85% | 52.66% | 39.68% | 36.31% | 13.10% | 6.71% | -1.62% | 1.29% | |

| 12月末 | 101.01% | 80.50% | 52.61% | 26.93% | 40.44% | 16.89% | 8.26% | -9.60% | 2.91% | |

| 年率リターン | 20.51% | 27.89% | 25.68% | -13.51% | 23.55% | 8.63% | 17.86% | -12.51% |

私の実績推移のポイント

もちろん、常に順調だったわけではありません。

- 運用開始から最初の3年間では、月末時点で評価額がマイナス(含み損)になった月が12回

- 用3年目以降は一度も元本割れ(投資額を下回ること)は発生していない

マネとも中の人

マネとも中の人運用初期には一時的な価格の下落も経験しましたが、長期で「続けること」で、結果的に大きな失敗や大損をすることなく、良好なパフォーマンスを得られています。

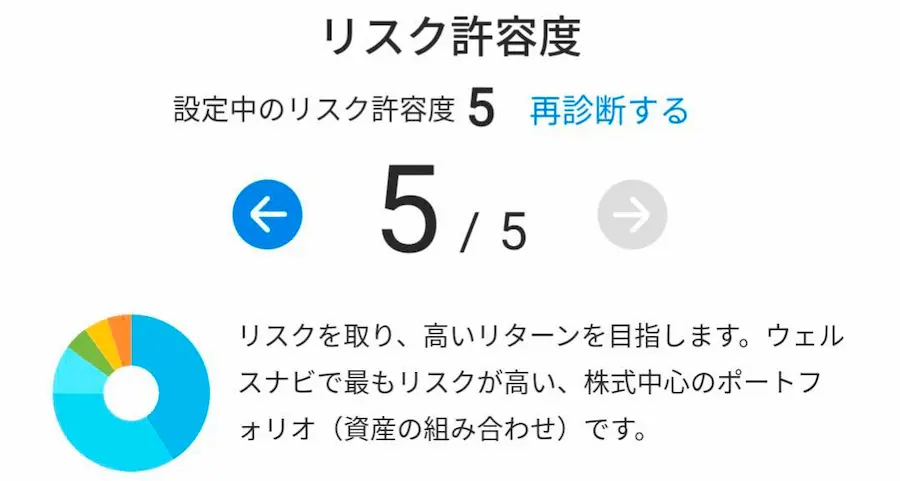

運用コースについて

私はウェルスナビの無料診断の結果、「リスク許容度5」という最も積極的な運用コースを選択しています。

これは、ある程度のリスクを取りながら高いリターンを目指す方針です。

どうしたら儲かる?経験からおすすめの投資手法をご紹介

ウェルスナビで運用する際は最初の数年程度は「積立投資」がおすすめです。

マネとも中の人積立投資とは、毎月などの定期でコツコツと同金額を積み立てていく投資手法。

理由は、積立投資をすることで下落後、運用成績が早くプラスに戻る傾向があるからです。

積立投資を行えば、暴落時に安く買うことができます。安く買った資産が、マーケットが反転した時、運用パフォーマンスの向上に大きく寄与する傾向があります。

また、心理的な側面からも積立投資はおすすめです。

マイナスが続く時間が長いと不安でやめたくなる可能性が高まる傾向にあります。

マネとも中の人プラスに戻るスピードが早いほうが心理的には安心感があるため、初心者の方には積立投資がおすすめです。

いくらから始めたらいい?経験からおすすめの投資開始金額を解説

最初はできるだけ少額から始めて、ある程度大きな金額を積立投資していくのがおすすめです。

| 現在用意できる金額が100万円程度の場合 | |

|---|---|

| 初期投資金額 | 10万円程度 |

| 毎月の積立投資金 | 3〜10万円程度 ※生活に無理のない範囲で |

始めたばかりの頃は、運用成績を小さいマイナス値にとどめることで心理的に安心できる傾向があります。

そのために積立金額は初期投資金額に対する比率が高い方が良いでしょう。

例えば、10万円を投資してマイナス1万円(-10.0%)になっても、10万円を積立投資することで、表面上の運用実績は半分の-5.0%になります。

マネとも中の人もちろん実質的な損失が減るわけではありませんが、マイナス数値が低い方が心理的には安心できると思います。

ちなみに、ある程度の運用成果と投資元本になったら積立投資の心理的必要性は下がると考えます。

理由として、投資の値動きに慣れるという点もありますが、投資元本が多くなるほど積立投資の効率が落ちる点にあります。

マネとも中の人例えば、1,000万円の投資元本に対して3万円を積立しても、元の元本の1,000万円が上がるか下がるかが実績の大部分を占めますよね。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

2. ウェルスナビ公式の運用実績と平均利回り(年利)を紹介

次にウェルスナビが公式サイトで公表している運用実績と平均利回りをご紹介します。

過去の運用利回り

ウェルスナビには5つの運用コース(リスク許容度1〜5)があり、下記表はそれぞれの運用コースごとの過去の運用成績です。リスク許容度が低いほど、安定性を重視した運用を行う方針です。

<ウェルスナビのリスク許容度1-5における過去の利回り>

(2016年1月19日-2026年2月末)

| リスク許容度 | 過去6ヶ月 | 過去1年 | 過去3年 | 過去5年 | 運用開始来 |

|---|---|---|---|---|---|

| リスク許容度1 | +16.2% | +20.4% | +51.7% | +78.5% | +119.1% |

| リスク許容度2 | +15.0% | +20.5% | +59.4% | +90.0% | +157.2% |

| リスク許容度3 | +18.7% | +27.4% | +76.0% | +111.2% | +205.9% |

| リスク許容度4 | +21.9 | +33.7 | +90.4 | +131.0 | +256.7 |

| リスク許容度5 | +20.7 | +33.0 | +89.2 | +128.0 | +265.4 |

参考データ

データで見るウェルスナビの資産運用-ウェルスナビ公式サイト(https://www.wealthnavi.com/performance/data)

上記の結果から下記の傾向が見てとれます。

- 利益の大きさは、リスクの大きさに比例している傾向がある。

マネとも中の人

マネとも中の人リスク許容度5で運用をした場合、年率平均利回りは20%以上となっています。

積立投資はどう?公式サイト掲載の実績

ウェルスナビの公式サイトではサービス開始直後の2016年1月に100万円からスタートし、毎月3万円ずつ積立投資したシミュレーションが公開されています。

リスク許容度別に実績数値をまとめると、次の表のようになります。

<サービス開始から積立投資したときの運用実績>

(2016年1月-2025年7月末)

| リスク許容度 | 純資産総額 | リターン | 累計元本 | 毎月の積立額 |

|---|---|---|---|---|

| リスク許容度1 | 702万円 | +約50% | 442万円 | 3万円 |

| リスク許容度2 | 787万円 | +約70% | 442万円 | 3万円 |

| リスク許容度3 | 870万円 | +約90% | 442万円 | 3万円 |

| リスク許容度4 | 952万円 | +約110% | 442万円 | 3万円 |

| リスク許容度5 | 967万円 | +約110% | 442万円 | 3万円 |

マネとも中の人例えば、リスク許容度5で積立すると現時点で、投資元本に対して+110%以上の利益にもなっています。

マネとも中の人積立投資の結果からもリスク許容度を上げるほどリターンが大きくなる傾向がわかります。

下落にも強い!安定運用を目指すならAI搭載の「ROBOPRO(ロボプロ)」

「安定的に資産を増やしたいけれど、市場の急落が心配…」 そんな方に注目してほしいのが、SBIホールディングスの子会社である株式会社FOLIOが運用しているAIを活用したロボアドバイザー「ROBOPRO」です。

① AIが市場を先読み!あらゆる相場に最適な資産配分へ

- ROBOPROは、AIが金融市場のデータを分析し、将来を予測しながら資産配分をダイナミックに変更します。

- 上昇相場だけでなく、下落相場もチャンスと捉え、機動的に資産を守り・育てる動きをします。

② 安定的なパフォーマンスを期待できる

- 金融庁が公表したロボアドバイザーの実績比較(※2022年末時点)では、ROBOPROが運用実績No.1を獲得しました。

- 長期的な実績も高く、2020年1月15日~2025年1月15日の5年間で+105.70%(年率換算約21%)という優れた数値を記録しています。

③ 利用者も実感!"守りながら増やす" 安定感

- 当サイト「マネとも」の中の人も、ROBOPROで6年以上にわたり投資を継続しています。その運用実績は+81.8%(2026年4月18日時点)。

中の人の現在の運用実績を表示する

マネとも中の人

マネとも中の人ROBOPRO以外の商品も併用投資していますが、コロナショックや2024年8月の日本株の大幅安時でもROBOPROは他の商品と比べて下落幅が小さい傾向にありました。

このように、心理的に比較的安心かつ安定的に利益を積み上げてくれるのが良い点だと感じています。

下記は、ROBOPROと一般的なロボアドバイザーの違いを簡潔にまとめた表です。

| 項目 | ROBOPRO | 一般的なロボアドバイザー |

|---|---|---|

| AIの活用 | 積極的に活用 | 活用なし |

| リターンへの期待度 | 相対的に高い | 市場平均並み |

| 下落相場への対応 | 機動的に対応 | 対応なし |

ROBOPROとウェルスナビの比較については下記記事をご参照ください。

下落に強く

過去実績が良好な

投資サービス

※サービス概要やキャンペーン条件は

公式サイトで必ずご確認ください。

3. ウェルスナビ利用者の実績を紹介?みんな儲かっている?

(参考データ:https://www.wealthnavi.com/data/situation)

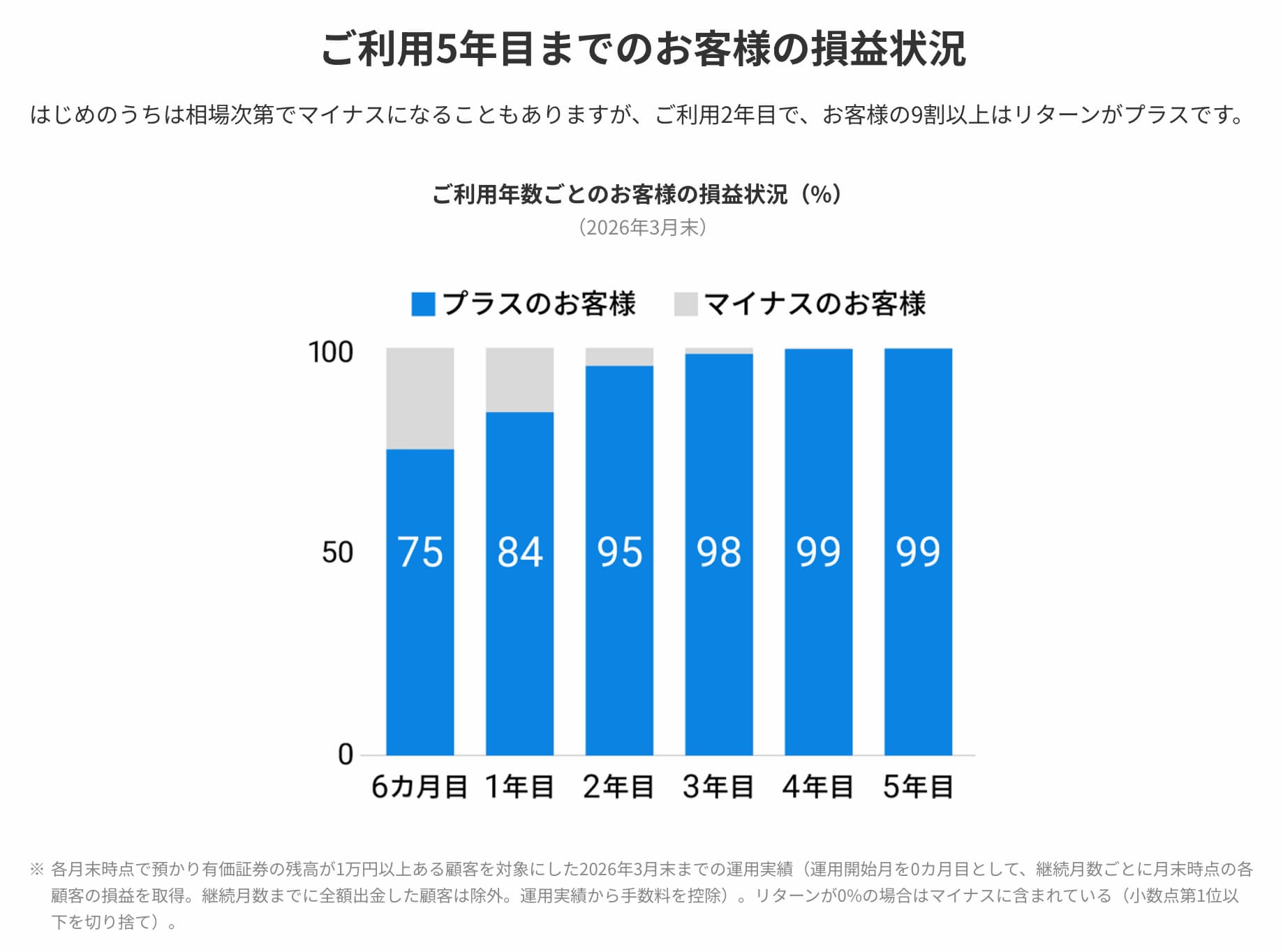

ウェルスナビ公式サイトが公開している運用実績データ(2026年3月末時点)を見ると、運用期間によるリターンの傾向がわかります。

- 運用期間1年未満の方の場合、約16%がマイナスのリターン(損失)を経験。

- しかし、運用期間が2年以上になると、95%の方がプラスのリターンを達成。

- さらに5年以上運用を続けている方では、99%以上がプラスのリターン。

この結果から、ウェルスナビのユーザー実績には以下の傾向があると言えます。

- 短期的(1年未満)には元本割れのリスクもある。

- しかし、2年以上の長期で運用を継続すれば、非常に高い確率でプラスの運用成果が期待できる。

世間のウェルスナビの実績口コミを紹介

ウェルスナビで実際に資産運用している方の実績口コミを集めてみても下記の傾向があることがわかります。

・長期で資産運用をしている方は好パフォーマンス

#ウェルスナビ

— 絶対に資産足りないマン (@keroker90792306) October 11, 2024

おはようございます✨

過去最高値-12.4万まで回復しました⤴️

これから90%台キープして

再び100%超えにリベンジ😁 pic.twitter.com/uRgCkTy7GQ

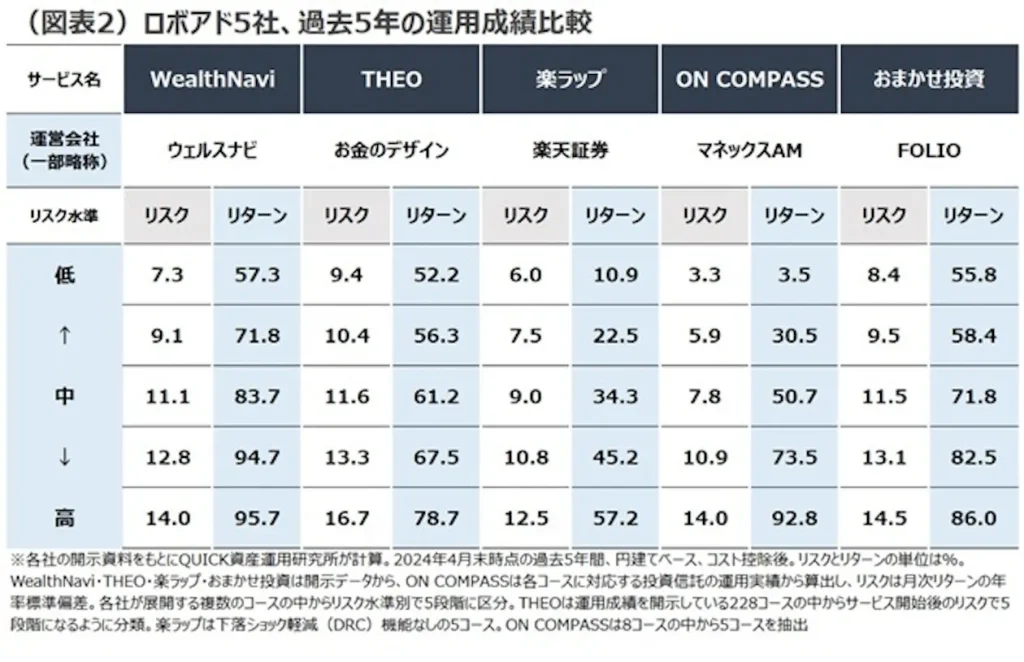

4. 比較でわかった!ウェルスナビが実績No.1である理由

(引用:https://www.nikkei.com/article/DGXZQOFL280VI0Y4A520C2000000/)

上記は日経新聞が作成し掲載(2024年6月4日公開)している、過去5年の運用成績比較です。

これはサービス提供期間が5年間以上のロボアドバイザーの中でもウェルスナビが最も高い運用実績であることを示しています。

マネとも中の人どの運用パターンでも好パフォーマンス(57.3〜95.7%)となっています。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

5. 【投資金額別】過去の実績から見る投資シミュレーション

ウェルスナビの過去の利回りからみる投資金額別の利益をシミュレーションしました。

過去の運用実績が最も良好だった、リスク許容度5の過去実績を使い、

- 1万

- 10万

- 50万

- 100万

- 1000万

- 3000万

- 5000万

を投資した際の利益を見てみます。

<ウェルスナビの過去の利回りからみる投資金額別の利益>

(2016年1月19日-2025年9月末)

| 初期投資金額(円) | 過去6ヶ月(円) | 過去1年(円) | 過去3年(円) | 過去5年(円) | 運用開始来(円) |

|---|---|---|---|---|---|

| 10,000 | 1,551 | 1,957 | 7,356 | 12,846 | 21,354 |

| 100,000 | 15,506 | 19,567 | 73,562 | 128,461 | 213,540 |

| 500,000 | 77,528 | 97,834 | 367,811 | 642,305 | 1,067,700 |

| 1,000,000 | 155,056 | 195,668 | 735,621 | 1,284,611 | 2,135,400 |

| 10,000,000 | 1,550,562 | 1,956,679 | 7,356,214 | 12,846,109 | 21,354,000 |

| 30,000,000 | 4,651,685 | 5,870,038 | 22,068,641 | 38,538,327 | 64,062,000 |

| 50,000,000 | 7,752,809 | 9,783,396 | 36,781,068 | 64,230,545 | 106,770,000 |

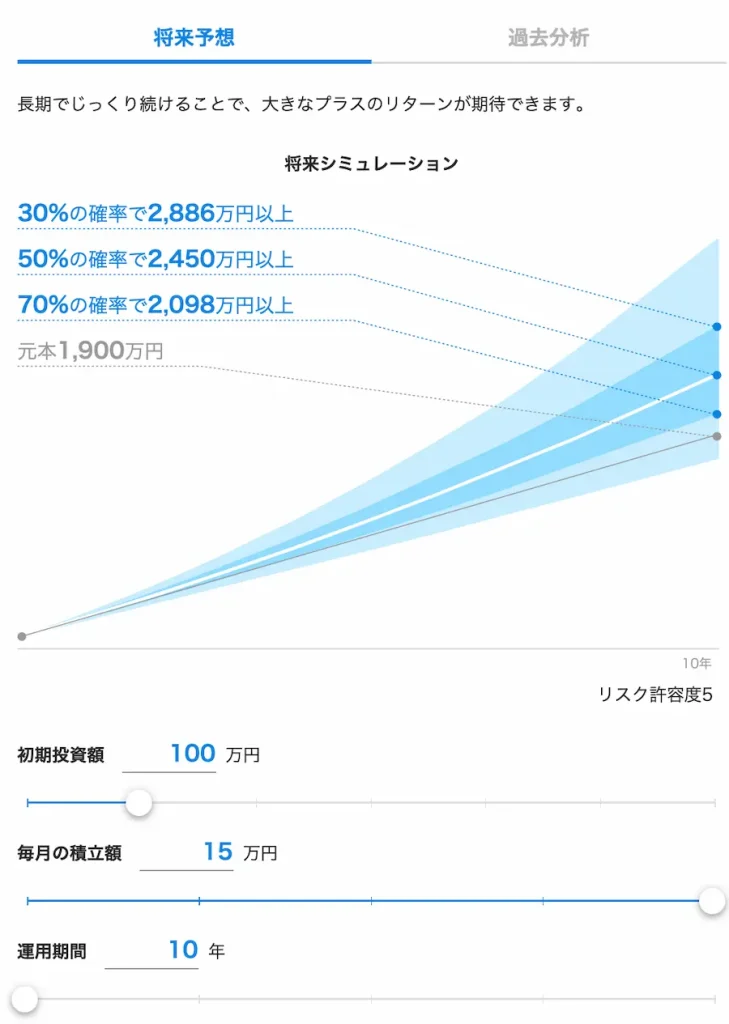

マネとも中の人2016年1月から1,000万円を"リスク許容度5"で運用した場合、現在では2,026万円以上の利益(税引き前)が出ていることになります。

現在、現在1,000万円の元本がある方向けの投資ケース

| 現在元本が1,000万円ある方の投資ケース | |

|---|---|

| 投資開始金額 | 100万円 |

| 毎月の積立金額 | 15万円(年間180万円) |

| 積立元本が1000万円になるまで | 5年間 |

| 予定投資継続年数 | 約10年 |

まず、過去の利回りから考察すると数ヶ月から数年単位だとそれほど大きな運用実績は望めませんが、5年単位だと好パフォーマンスを期待できることがわかります。

そのため、積立投資を10年ほど継続すれば、ある程度の資産を築ける可能性があるとし作成しました。

ちなみに上記と同じ積立投資を5年目以降も続けた場合、公式サイト掲載のシミュレーションによると、50%の確率で元本1,900万円が2,450万円以上になるとあります。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

6. 投資してわかった!これから始めるなら知っておくべき知識

経験を基にしたウェルスナビの運用する上で知っておくべき知識をご紹介します。

- 短期的な利益を目的としない

- 投資を始めるタイミングは関係ない

(1)短期的な利益を目的としない

ウェルスナビでは、いつから始めても運用成績が一時的にマイナスなる可能性があります。

マネとも中の人

マネとも中の人例えば私の場合、運用開始3年後にはコロナショックが来て大きなマイナスになりました。

ここで大事なのは「ウェルスナビの運用はそもそも短期の利益を目的としてない」と理解すること。

10年以上の長期でしっかりと資産を作ることを目的とする資産運用です。

マネとも中の人

マネとも中の人「短期」で見ると実績値がマイナスになることはありますが、「長期」で見ると、相場はいづれショックから回復している傾向にあります。

(2)投資を始めるタイミングは関係ない

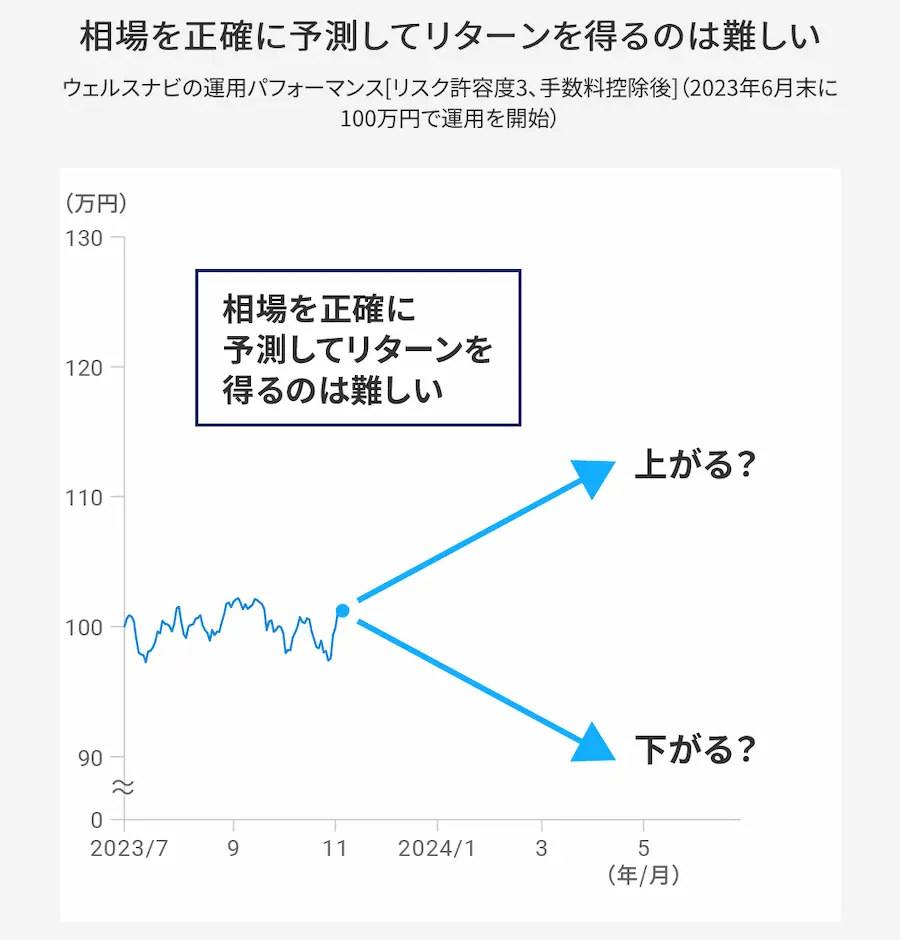

コロナショックのような暴落相場時にウェルスナビを始めるのが一番儲かるのでは?と思いがちですが、投資を始めるタイミングを無理に意識する必要性は低いかもしれません。

理論上は安く買うことが正解ですが、将来の株価を予測することは困難です。

そのため開始する時期を決めず始めてしまうのが良い結果になることもあります。

マネとも中の人例えば、私が始めた2017年末は、2018年の暴落やコロナショックを考えると、良い始め時期とは言えなかったと思いますが、本日の好成績となっています。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

7. ウェルスナビの運用中に注意すべきポイント

ウェルスナビの運用中のポイントをまとめました。

- 始めてすぐに積立投資をやめないようにしよう

- リスク許容度は変えないようにしよう

- プラスになってもすぐに利益確定しない

ポイント1:始めてすぐに積立投資をやめないようにしよう

ウェルスナビでは初めのうちは積立投資を続けることが重要だと思っています。

諸事情等なければ、積立投資をする金額も変えないことをオススメします。

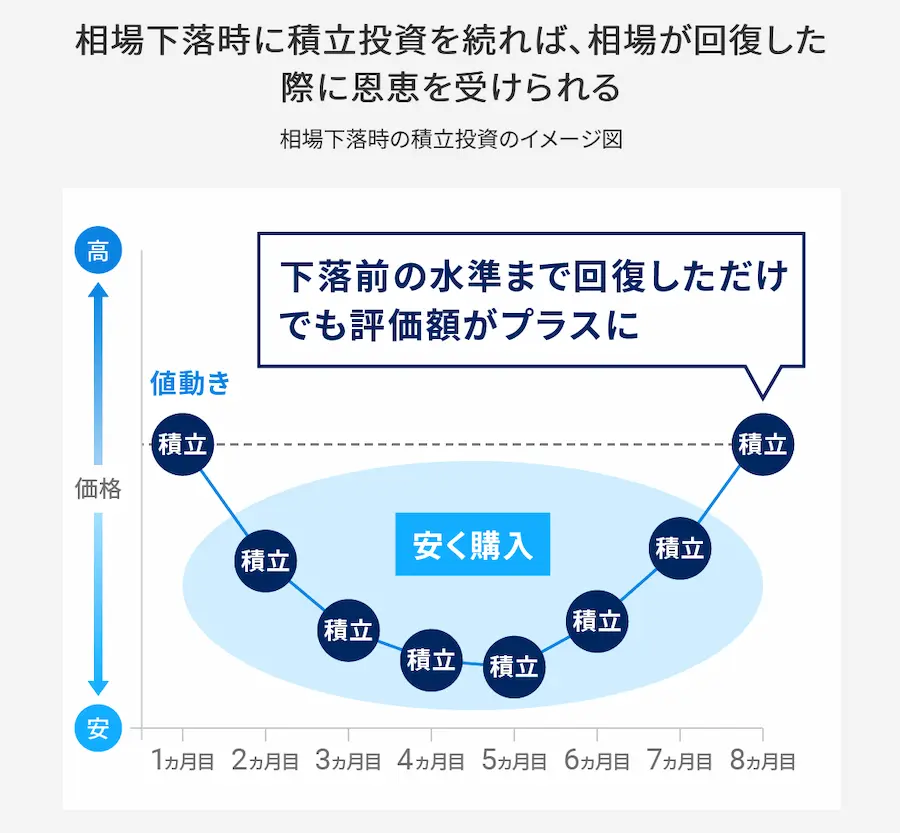

積立投資のメリットは、相場の動向に左右されず、運用資金をコツコツと積み上げられる点。マイナス相場になるタイミングもありますが、マイナス相場は「安く買えるチャンス」でもあります。

暴落相場がいつ起こるのか?いつまで続くのは判断しにくいのも事実です。

マネとも中の人同タイミングで同じ金額を積立投資し続けることで、いつでもチャンスを逃さないようにしておくのが良いと思います。

ポイント2:リスク許容度は変えないようにしよう

当記事では、リスク許容度が高いほど、運用実績も良い傾向にあることに触れました。

- リスク許容度を最大値の5にした方がいいのでは?

- 暴落相場になりそうならリスク許容度を最小の1に変えたらいいのでは?

と思う方もいらっしゃると思いますが、変えないことを推奨します。

そもそも、リスク許容度とは個人が「どのくらいのリスクを取ることができるのか?またどれくらいの暴落なら耐えられるのか?」という目安です。

リスク許容度を超える運用にすると暴落時の下落幅に怖くなってしまい、途中で資産運用をやめてしまう傾向があるからです。

ポイント3:プラスになってもすぐに利益確定しない

資産運用は無理に続けるものでもないのでやめるのは自由ですが、短期的な結果に一喜一憂してやめてしまうのはもったいない傾向があります。

例えば、1990年から30年間世界株に投資していた場合、資産は6倍にもなったという事実があります。

(引用:ウェルスナビ公式)

マネとも中の人過去の長期的な資産運用による値上がりを考えると、1、2年の短期結果でウェルスナビの実力を判断するより、10、20年という長期的な利益で判断していく方が良いと思います。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

8. 大損!ウェルスナビをやめたいと思った経験とその時に対策方法

順調そうに見えるウェルスナビの運用実績ですが、私は過去にウェルスナビをやめたいと思う時期がありました。

この時ウェルスナビにどのようなことが起こり、そしてその時どのように対応したのかを解説します。

暴落経験(2018年2月〜2018年3月)

運用開始から約半年後の2018年2〜3月にかけて初めて大きな暴落を経験します。

米国の長期金利上昇が今回の主な要因でした。

これ以上マイナスが増えるとしんどいなと大きな不安を感じたのも覚えています。

そのため、

- 資産運用を始めるタイミングを間違えたのでは?

- 銀行預金の方が安全だったのでは?

とも思い少し後悔しましたが、そんな時にウェルスナビから1通のメールが届きました。

とにかく「長期・積立・分散」の資産運用を続けましょう!というアドバイスです。

「長期・積立・分散」は、ウェルスナビが推奨している資産運用スタイルで、「資産運用の王道」と言われています。

- 長期運用(少なくとも10年以上)

- 決まった間隔で(たとえば毎月)同じ金額を積立投資

- 世界のさまざまな資産に分散投資

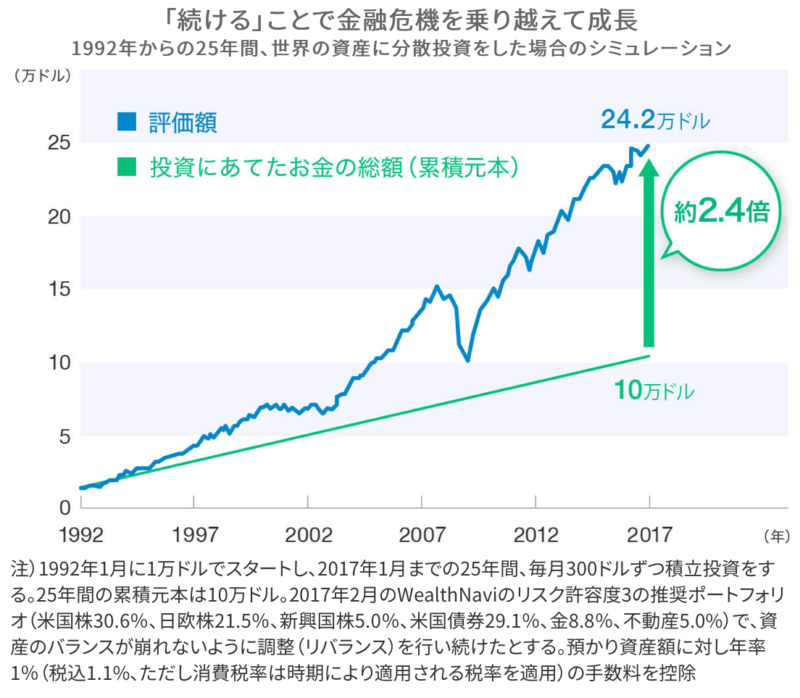

下記はウェルスナビが公開している、1992年からの25年間、「長期・積立・分散」の資産運用を行った場合のシミュレーションです。

(引用:ウェルスナビ公式)

過去25年の間には、リーマンショック、チャイナショックなどの金融危機(いわゆる暴落相場)が何回もありました。

しかし、どの金融危機もその後は順調に株価は回復しています。世界経済が悪化した場合、世界中の企業は株価を戻す努力を行います。これにより、株価は本来あるべき本質的な水準に回帰していくと考えられます。

今後も短期的な下落があるかもしれませんが、中長期的には順調な成長を続けてきた事実があるため、今やめるのは良くないと判断し、運用方法を一切変えず、同金額を積立投資し続けました。

すると実績は徐々に回復していき約1ヶ月半程度でプラスに戻りました。

マネとも中の人資産がマイナスになると不安になりますが、「長期・積立・分散」の資産運用を信じたことでプラスに戻り成功体験を積むことができました。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

9. ウェルスナビを将来解約する際のおすすめ手法

もしウェルスナビである程度の資産形成に成功し、将来的にやめようと思う時が来た場合、一括での全額出金はオススメしません。

おすすめは毎月1万円など必要な分だけを切り崩していく方法です

※ウェルスナビの出金手数料は無料。

マネとも中の人

マネとも中の人このようにすることで、資産寿命を伸ばしながら、必要な分の現金を確保することができます。

ウェルスナビの実績まとめ

ウェルスナビの実績について解説してきました。

長年ウェルスナビを運用してきましたが、マイナスになり心理的に不安になることもありました。

しかし、コツコツを積立投資を続けることで、運用実績は比較的早くプラスに戻り、結果として大きな資産を作ることができました。

ですので、ウェルスナビを検討されている方や今のマイナスに不安を感じている方は、私と同じように積立投資を同金額かつ同間隔で継続していくことをオススメしています。

ちなみに、ウェルスナビをこれから始める方は、現在実施中のお得なキャンペーン情報も合わせてチェックすると良いでしょう。キャンペーンを活用すれば、お得にウェルスナビを始めることができます。(詳細は下記記事にて解説)

マネとも中の人マイナスは誰でも不安になりますが、ウェルスナビ株式会社の手厚いサポートもあり、長年続けて高い運用実績出すことができました。

ここからの口座開設で

現金1,000円プレゼント

※サービス内容やキャンペーン条件は

公式サイトで必ずご確認ください。

コメント