この記事は約3分で読めます。

金融商品への投資を検討すべき理由は大きく2つあります。

理由1:銀行預金の金利が低いからお金の置き場所を再検討する必要がある

重要なのは、お金に働いてもらう考え方です。

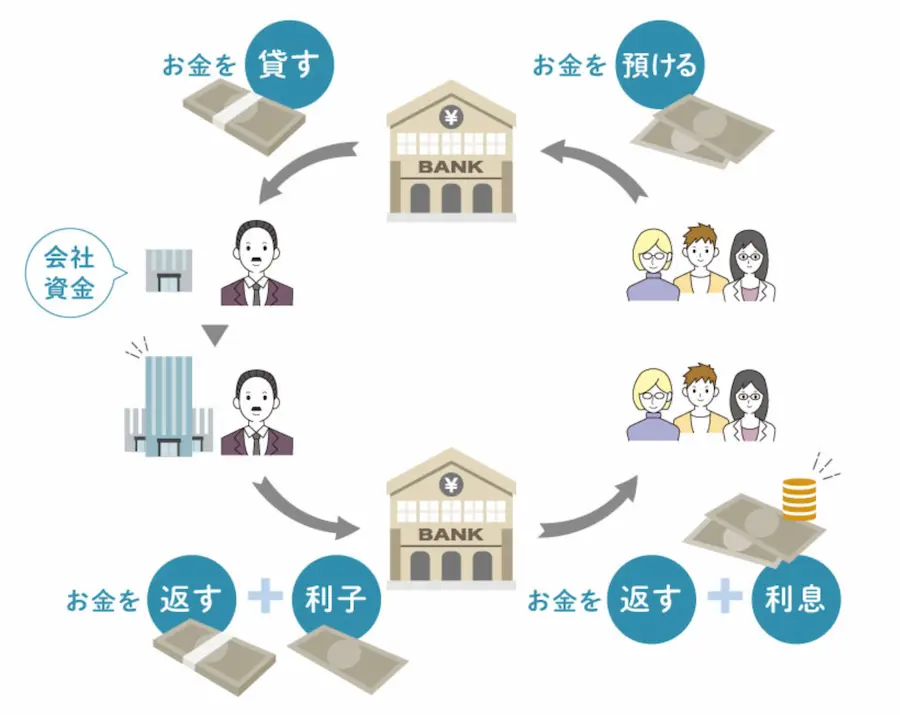

お金に働いてもらうという点で、私たちの身近にあるのは銀行への預金です。

預金はお金を銀行に置いているだけのイメージですが少し違います。私たちは銀行にお金を貸付している状態です。

銀行は顧客から借りたお金を誰か(第三者)に貸しています。その金利収入の一部を預金利息として私たちがもらえる仕組みです。

(引用:三井住友信託銀行)

マネとも中の人

マネとも中の人預金というは立派にお金を働かせている行動なんです。

さて身近に「投資なんかやめとけ!銀行にお金を預けるのが一番安全だ」と言う方はいらっしゃいませんか?

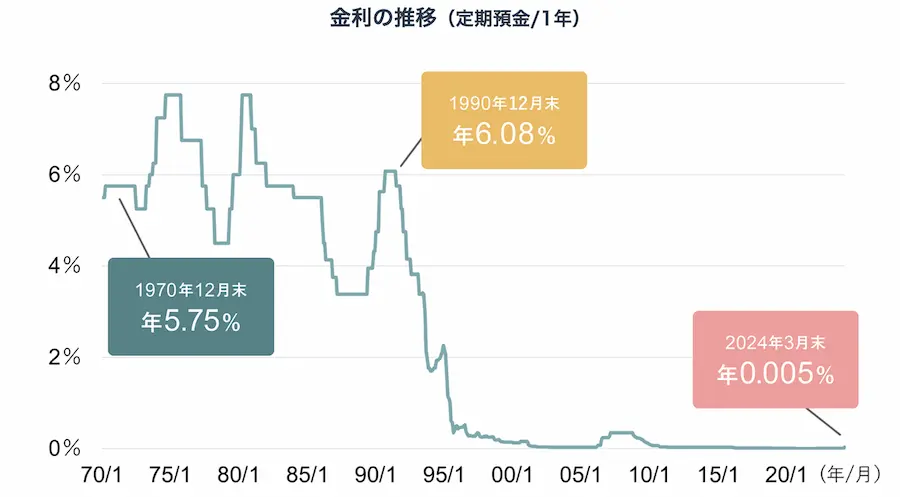

実は1970〜80年代くらいは銀行の預金金利が7%を超えていたからです。

100万円を預けていたら毎年7万円増えることになります。

マネとも中の人

マネとも中の人これだと株などリスクがある金融商品にわざわざ投資しようとは思わないですよね。

しかし現在の銀行預金の金利は大手銀行で約0.005%。ネット銀行も最大0.1%程度になっています。

(引用:野村アセットマネジメント)

つまり、預金はお金の置き場所として効率的ではないのです。

マネとも中の人

マネとも中の人お金に働いてもうためには、お金の置く場所を”預金以外”に再検討する必要があります。

理由2:インフレ(物価上昇)に備えるため

マネとも中の人最近、前より物の値段が高くなったなぁと思うことがありませんか?

このように継続してモノ・サービスの価格が上がることをインフレ(物価上昇)と言います。

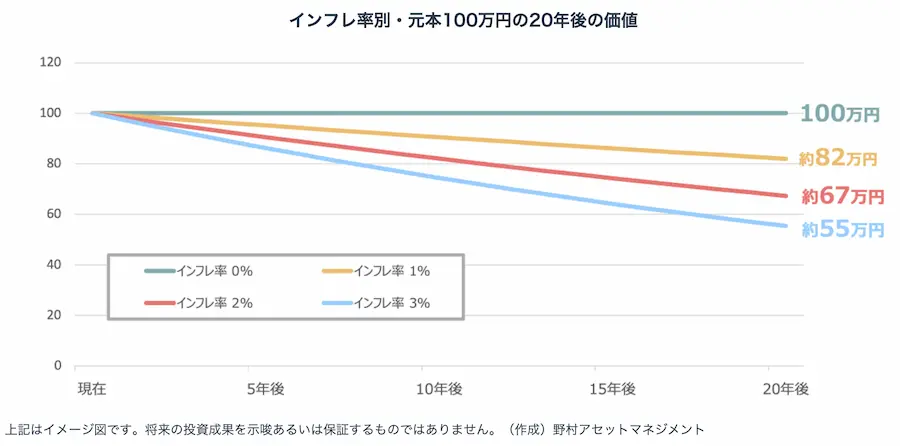

毎年〇%物価が上がることをインフレ率と言いますが、日本における直近50年間の年間インフレ率は約2%。

逆を言えば、毎年2%ずつお金の価値が下がっているとも言えます。

例えば、現在100万円が手元にある場合、インフレ率2%で20年後に価値は67万円まで下がります。

(引用:野村アセットマネジメント)

インフレ率以上の割合で自分のお金を増やせていない場合、どんどん貧乏になっている認識を持つ必要があります。

このインフレによる影響をカバーするために、インフレ率以上の数値でお金を運用する必要があります。

マネとも中の人

マネとも中の人日本は年率2%程度のインフレ率なので、目安となるのは年間2%以上の利回り。

銀行預金ではこれは難しそうですね。

預金以外の選択肢を検討する必要があると言えます。

マネとも中の人加えて、日本銀行も2013年1月に「物価安定の目標」を消費者物価の前年比上昇率2%と定めています。

そのため、2%のインフレ率は既定路線と言えます。

参考:日本銀行

※「投資の種類を学ぼう」以降のコンテンツは現在準備中です。

初級編(投資の基礎知識が学べます)

中級編(投資するまでの流れを学べます)

上級編(運用開始から売却まで学べます)