長く日本人の資産運用文化の啓蒙に努めてきた金融業界の著名人中野晴啓さんが新しく創業したなかのアセットマネジメント株式会社。

本格的なアクティブ運用を行うファンド(投資信託)を2本設定。

1本は、なかの日本成長ファンド。そしてもう1本がなかの世界成長ファンドです。

今回、なかの日本成長ファンドの運用責任者である山本潤さんに取材することができました。入社経緯や運用方針、想いに迫ります。

当記事を山本潤さんとの出会いと捉え、学びを深めることにご活用ください。

山本潤さん

なかのアセットマネジメント株式会社

シニアポートフォリオマネージャー

ポートフォリオマネージャー歴25年。米系及び英系機関投資家等を経て2024年1月より現職。 コロンビア大学院電気工学科修了。

1. 山本さんのなかのアセットマネジメント入社の理由と、ファンドマネージャーとしての決意

マネとも中の人

マネとも中の人なかのアセットマネジメント株式会社への入社とファンドマネージャー就任の経緯をお聞きしたいです。

山本潤さん

山本潤さん実は、以前の会社でも当社代表である中野晴啓さんと一緒に仕事をしており、その時も日本の上場企業に投資を行うアクティブファンドを運用していました。

これは、中野さんの「世界で通用するような本格的なアクティブハウスを創る」という強い思いに惹かれたのがきっかけです。

その中野さんがこの度新しい運用会社を立ち上げるということで参画しました。

マネとも中の人

マネとも中の人世界に通用するファンドはどのようなものですか?

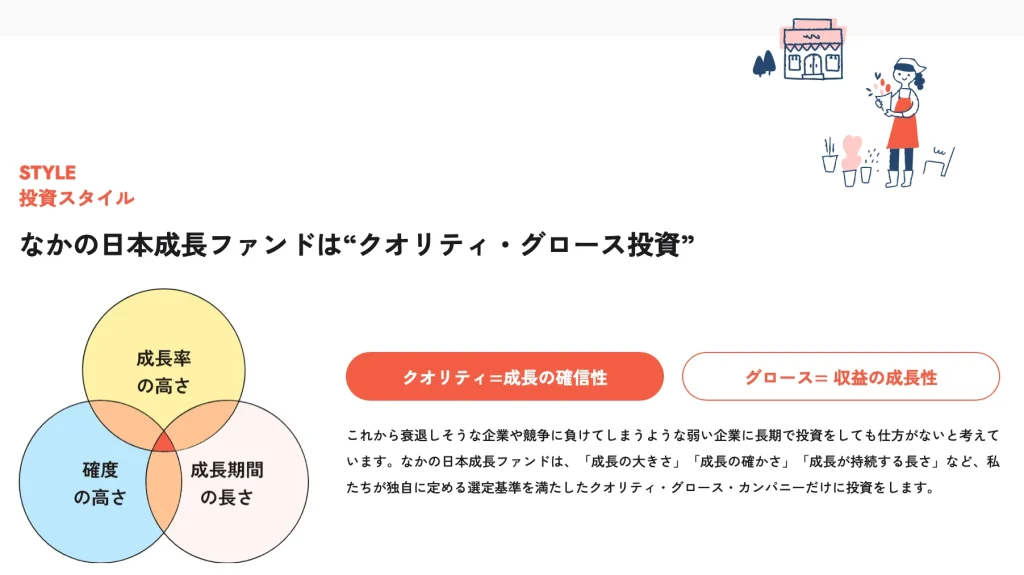

山本潤さん世界に誇れるファンドとしては何かに特化する必要があります。

そこで我々はクオリティ(成長の確信性)・グロース(収益の成長性)企業に投資すると言う投資哲学。

これを10年・20年とかけてより極めていきます。そして日本株についてはエンゲージメント(企業との対話)をしっかりやっていきます。

マネとも中の人以前の会社から、なかのアセットマネジメント株式会社に移ってからは何か変化はありましたか?

山本潤さん以前の会社では運用部が少人数体制で、今思えば1人当たりの負担が大きい傾向があったかもしれません。

なかのアセットでは、なかの日本成長・世界成長ファンド合わせてベテランから若手まで10人以上の本格的なチーム編成で運用に臨むことができています。

個々の強みを活かしながら、チームとしてパフォーマンスを最大化していく。これは、私にとって大きなチャレンジであり、やりがいでもあります。

マネとも中の人山本さんは以前、アメリカの年金運用や、イギリスの運用会社で働いていた経験があると伺いました。

山本潤さんはい。1997年から2017年まで、海外の運用会社で働いていました。最初は、米国のクレイフィンレイ社で米国年金基金の運用を担当。

その後、イギリスの資産運用会社マン・グループという、世界最大規模水準のヘッジファンドでも運用の仕事をしていました。

マネとも中の人

マネとも中の人海外の機関投資家でずっと働いていた山本さんが日本に戻ってくるのは感慨深いですね。

山本潤さん我々が本格的なアクティブハウスとして、しっかり全てを開示し誠実にプロフェッショナルな運用を行うということで、この業界に新しい風を吹かせたいと考えています。

2. 企業の特許にも注目!山本さんが実践するエビデンスに基づいた企業分析

マネとも中の人ファンドマネージャーとして運用する上で、どのような点に注意していますか?

山本潤さん

山本潤さん私はエビデンスを重要視します。

例えば、なぜ早起きがいいのか、このビタミンがどういう風に身体に効いているのかとか、じゃあどういうホルモンがどういう形で 体の中で作用するのかとか、今は論文ですぐに確認できる時代になっています。

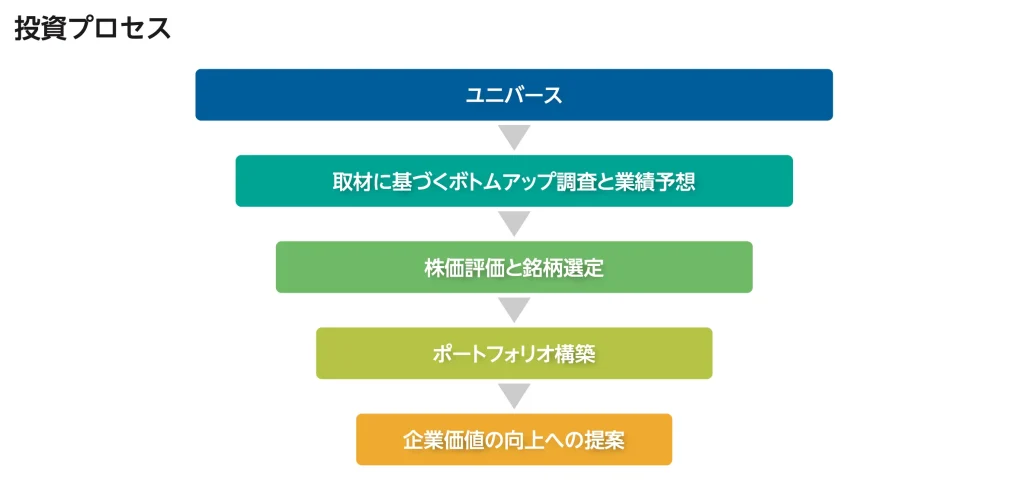

これは企業分析でも同様であり、例えば企業の特許に注目したりしています。エビデンスに注目することで、逆算的に企業の成長ロードマップを描きやすくなります。

投資というのは例外探しです。この企業のこれがいいという点が重要です。

価格が上がっていく見通し(クオリティ)と 普及が進んでいる数量増(グロース)の両面でみて、しっかり予測を立てられる企業に投資したいですね。

3. グローバル市場とグローバル人材:なかのアセットマネジメントが重視する2つの視点

マネとも中の人

マネとも中の人なかの日本株ファンドは、大型株が多い印象ですが、クオリティ・グロース企業と聞くと中小型株のイメージがあります。

山本潤さんそれは多くの投資家が陥りやすい誤解です。

クオリティ・グロースは、企業の「成長の確信性(ブランド・競合優位性など)」と「収益の成長性(数量増など)」の両方を重視する投資戦略です。

必ずしも、中小型株に限定されるものではありません。

マネとも中の人

マネとも中の人そうなんですね。

山本潤さん日本の大企業は、グローバル視点から見るとまだまだ中小型株という見方ができます。

加えて、真の成長機会はグローバル市場にあります。

例えば、新興国市場は、人口増加や経済成長を背景にマーケットとして大きなポテンシャルがあります。

そのため、すでに海外で成功している企業、またはこれから海外で頑張る企業に投資することが多いです。

また、グローバル人材を使いこなせる企業の方が、競争力が高いと考えています。

海外に業務を移転しコストカットなどを図るオフショアが使えるメリットも挙げられます。

マネとも中の人確かに、世界から見ると日本の大企業は中小型株と言えるかもしれませんね。

山本潤さんそうですね。

ですので、大型株中心となっているのは、海外市場にも影響力がある企業を厳選した結果に過ぎません。

4. 1社1社とじっくり向き合う! なかの日本成長ファンドのエンゲージメント

マネとも中の人銘柄数は30銘柄程度ですが、絞っているのはなぜですか?

山本潤さん

山本潤さん銘柄数をあえて絞っているのは、1社1社とじっくり向き合うエンゲージメントを重視しているためです。

各企業の経営状況や課題を深く理解し、株価向上や経営改善のための建設的な対話(エンゲージメント)を行う必要があります。

現在、売上高に対する純利益の比率は6%ぐらいまでになってきており、経営者のマインドが投資家寄りになっています。

そのため、投資家の意見を取り入れるエンゲージメントが機能しやすい環境になっています。

これは当社としてはチャンスと捉えています。

そこで、そのエンゲージメントをしっかりやろうと思うと、1人3社くらいが適正と考えています。

マネとも中の人分散によるリスク低減効果はどうですか?

山本潤さん分散効果としては10〜15銘柄でも期待できますがリスクも高くなるので、30銘柄程度であれば十分なリスク低減効果は見込めると考えています。

5. なかの日本成長ファンドの長期運用が目指すリターン

マネとも中の人

マネとも中の人御社のファンドは長期運用を謳っていますが、具体的にはどれくらいの期間ですか?

山本潤さん投資にはリスクとリターンがあります。

明らかにリターンの方がリスクより大きくなる時期があり、短くても4年、長ければ9年くらいです。 9年を超えると、リスクとリターンの関係が急速に良くなる傾向にあります。

そのため、5年から10年くらいで2〜3倍超えを目標に運用しています。

また、長期投資に注目する理由としては事業規模の拡大によって得られるスケールメリットも挙げられます。

これには年間で0.4%程度、利益率を押し上げる効果があるとされています。

実は売上が上がれば、企業の生産性も向上する傾向にあるんですね。こういった恩恵もありますね。

マネとも中の人なるほど。銘柄の入れ替えはどの程度を考えていますか?

山本潤さん今は初年度なので銘柄の入れ替えが多いですが、2年目、3年目になると安定してくると思います。

具体的には30銘柄だと、年間6銘柄くらいは変わるイメージを持っています。

株価が上がりすぎて期待値が低くなった銘柄や、予想と違うことが起こった銘柄などを入れ替えていくと思います。

6. 山本さんから投資家へのメッセージ – 日本株投資家は今、報われるフェーズにある

マネとも中の人最後に、投資家の方に一言お願いします。

山本潤さん

山本潤さん日本企業は以前より投資家寄りになってきており、株主還元を積極化し始めています。

そのため今まで以上に投資家が報われるフェーズにあると考えます。

レバレッジ経営が必ずしも良いわけではないですが、アメリカ企業は財務レバレッジの倍率を上げ高い成長を実現している企業が多いです。日本企業も財務レバレッジを使えますし、配当を毎年上げる累進配当を打ち出す企業も増えています。

例えば、うちのなかの日本株ファンドのポートフォリオ銘柄の利益率は10%以上、配当成長率はもっと高く13%くらいです。配当利回りのマーケットは2%前後であまり動かないので、そうすると年間のキャピタルゲインで10%くらいは期待できると考えています。

クオリティ・グロース企業への投資に特化し、企業の長期的な成長をサポートするためエンゲージメントを組み合わせることで企業価値を高めます。

これにより長期的なキャピタルゲインが得られると確信しています。

ぜひご期待いただけたらと思っています。

後書き

取材を経て、なかのアセットマネジメント株式会社「なかの日本成長ファンド」の強みは確固たる運用哲学に基づいた一貫した運用にあると思いました。

クオリティ・グロース企業ときくと中小型株のお宝銘柄を見つけて投資するイメージもあり大型銘柄が多い点が個人的に気になっていましたが、そこは世界から見た日本のマーケットの規模感とグローバルビジネスの重要性の点で納得できました。

エンゲージメントを重視するために過剰な銘柄数にも投資しないという方針にも一貫性があり個人的にも好印象でした。

山本潤さんは海外でのファンドマネージャー歴が長いということもあり卓越した論理派ではありますが、日本人らしいエモーショナルな側面もあり魅力的な方だなと思いました。

これからも山本潤さんのご活躍と「なかの日本成長ファンド」を見守って参りたいと思います。

コメント